标题

- 标题

- 内容

保险受80、90后青睐,家庭责任驱动投保因大部分80、90后都已走上工作岗位,肩负起养家的责任,故而为自己投保寿险的比例较高。同时,为配 偶和父母考虑投保寿险也逐渐成为一种趋势,图11 人均定期寿险与终身寿险保单的投保关系,投保重疾险,是女性安全感的重要来源,图13 近五年投保重疾险的人群年龄集中度变化近五年投保重疾险的人群年龄集中在70后和80后;2019年,80、90后购买重疾险的人群中60.4%为女性, 女性成为投保重疾险主要群体。女性购买比例,男性购买比例图12 80、90后重疾险购买主体性别分布数据来源:80、90后报告,数据来源。

80、90后报告,女性投保**福较为积极,投保人中女性占比58%,男性42%。随着年龄增长,女性投保比例持续增长,90后中女性占比54%, 80后女性占比58%。注:文中的“**福”指**福系列保险产品计划,轻症保障需重视,轻症获赔比例高随着医疗技术的进步,中国医疗体系的 疾病检测能力也随之提高,部分疾病在 还未恶化成重大疾病便可被检查出来, 若患者可接受适当的治疗,则可将疾病 扼杀在摇篮之中。针对一些可能演化成重大疾病的轻 度疾病进行投保,对于管理自身疾 病风险十分有效。因此,保险公司 用涵盖“轻症”的形式,扩展疾病 的保障范围。由于工作压力大,80、90后可能患有 一些可能演化成重症的疾病,但类似疾 病可能没有达到重疾险的理赔标准,所 以即便买了重疾险也不能获得赔偿,这 就留下了不小的风险敞口。

轻症保险赔付金额较低,而对应 的保费也较为低廉,涵盖轻症有 助于消费者以高性价比的方式管 理疾病风险。重疾险涵盖轻症有助于消费者以高性价比的方式管理疾病风险轻症保障需重视,轻症获赔比例高,80后轻症出险并获得赔付的比例是重症的13倍购买具有轻症保障的保险十分有效,以**福产品为例,80、90后因轻症而 出险并获得赔付的比例远高于重症,90后男性轻症出险并获得赔付的比例是重症的23.1倍数据来源:80、90后报告注:文中的“**福”指**福系列保险产品计划保险科技将激活80、90后 健康保险市场,保险科技将激活80、90后健康保险市场,1、保险公司与消费者之间存在 严重的信息不对称3 、价格越高, 在相同收入约束下。

保险需求越低2、保险公司设定苛刻的条件 和高额的保费信息不对称形成了恶性循环,阻碍了健康保险市场顺利运行,逆向选择——即自我感觉身体情况不,佳的人倾向于购买更多保险;道德风险——即消费者购买保险后从 事高风险行为保险科技将激活80、90后健康保险市场保险科技可以降低信息不对称 程度,促使健康保险市场高效 运行,激活保险需求。保险科技可以向保险公司提供关于 消费者更高维度的数据,帮助保险 公司更加了解消费者,在市场竞争 的机制下,保险公司将制定更为公 平的保险价格,适当的价格将激活 消费者的健康保险需求。0、90后对于保险科技接受程度 较高,更愿意接受可穿戴设备等新 鲜事物,未来随着保险科技积累更 多的数据。

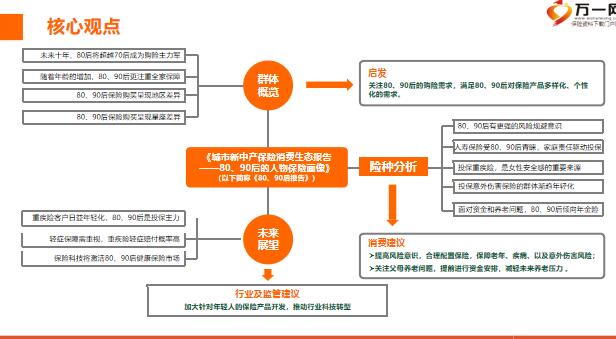

若保险公司能够更针对 性的制定保险价格, 80、90后的 健康保险需求将进一步被激活。高效运行、激活需求,报告数据来源于复旦大学和**人寿联合发布的《城市新中产保险消费生态报告——80、90后的人物保险 画像分析》,如有引用请注意标明出处。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号