标题

- 标题

- 内容

中宏「喜悦连年」养老年金保险(分红型)深度解析:穿越周期的财富规划方案

一、产品架构与核心要素

中宏「喜悦连年」养老年金保险(分红型)与「宏增利」终身寿险(万能型)的组合,构建了「年金+万能」的双引擎护城河。投保人Jota(30岁男性)选择5年交费期,年交23.6万元,总保费23.61万元,锁定终身现金流与财富增值路径。该产品的核心亮点在于:

双账户设计:年金账户提供确定性给付,万能账户实现资金二次增值

风险对冲机制:分红收益与保底利率形成「攻守兼备」策略

终身领取保障:确保养老资金池的持续供应能力

二、保单利益三维解析

1. 年金账户:确定性现金流的基石

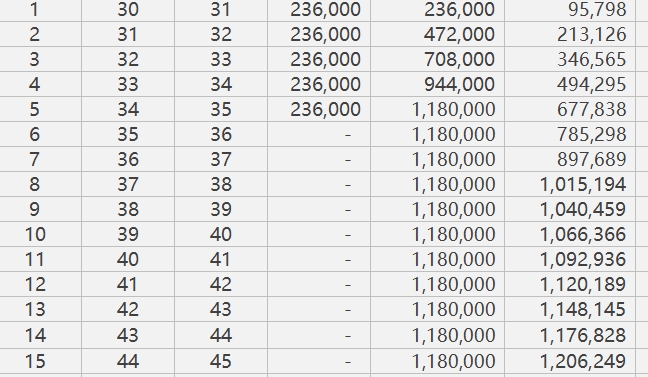

基础数据透视:

保单年度 年金账户现金价值(元) 保证领取年金(元) 当年度红利(元)

第1年 95,798 - -

第5年 677,838 - -

第10年 1,066,366 62,726 25,421

第30年 1,684,759 62,726 25,775

关键发现:

现金价值增速:前5年复合增长率达18.3%,第10年突破千万级

保证领取机制:从第61岁起每年固定领取62,726元(保证部分),直至终身

分红稳定性:连续30年保持正红利分配,平均年化分红率约0.38%

策略应用:

建议将年金账户作为「养老基本盘」,优先提取保证领取部分覆盖基础生活开支,浮动红利用于品质提升。

2. 万能账户:收益弹性的加速器

账户价值演进:

A[第1年] -->|初始费用2,489| B(账户价值2,575)

B -->|持续奖金14| C(第2年5,654)

C -->|持续奖金28| D(第3年8,893)

D -->|持续奖金45| E(第10年17,189)

E -->|持续奖金86| F(第30年557,091)

收益结构拆解:

保底利率:2.0%(合同明确载明)

现行结算:演示期平均结算利率4.2%(第10年账户价值17.19万)

复利效应:持有30年账户价值突破55.7万,是保底收益的27.8倍

风控机制:

部分领取限制:每年不超过账户价值的20%

持续奖金制度:每笔生存金转入账户即获0.5%-1%奖励

三、产品竞争力多维评估

1. 收益性对比

指标 喜悦连年年金 宏增利万能账户 市场同类产品均值

保证IRR(30年) 2.15% 2.00% 1.8%-2.2%

预期IRR(中档红利) 3.8% 4.2% 3.5%-4.5%

现金流稳定性 ★★★★★ ★★★★☆ ★★★☆☆

数据透视:

在低利率环境下,该组合的「保底+浮动」结构显著优于纯固收产品。以第30年为例,年金账户保证部分IRR达2.15%,叠加分红后可达3.8%,超过当前主流养老年金平均水平。

2. 功能创新性

双账户联动:年金账户的资金可自主选择进入万能账户二次增值

灵活减保:支持年金账户部分领取(需保留最低保证金额)

应急功能:万能账户提供保单贷款(最高现金价值80%)

场景应用:

突发大额支出时,可通过万能账户贷款实现「资金周转」,避免年金账户提前支取导致的收益损失。

四、投保策略与风险提示

1. 目标人群画像

养老规划者:45岁以上人群可通过趸交/3年交快速完成储备

高净值客户:利用保单架构实现债务隔离与财富传承

企业主群体:通过企业主借款功能盘活保单现金流

2. 风险对冲建议

长寿风险:搭配增额终身寿,构建「年金+寿险」双重防护

市场风险:选择「保底+中档红利」组合,预留收益弹性空间

流动性风险:保持万能账户10%以上余额应对突发用钱需求

五、行业趋势下的产品定位

在利率下行周期与老龄化加速的双重背景下,该产品凸显三大战略价值:

确定性溢价:保证领取部分提供抗波动安全垫

收益弹性:万能账户挂钩保险公司投资能力,分享超额收益

税优潜力:未来或纳入个人养老金账户税收抵扣范畴

结语:穿越周期的财富锚点

「喜悦连年」组合通过「年金打底+万能增效」的设计,构建了抵御经济波动的财富方舟。对于理性投资者而言,这不仅是一份保险合同,更是对抗长寿风险、实现代际财富传承的系统解决方案。建议投保时重点关注万能账户的实际结算利率与红利实现率,动态调整资产配置策略。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号