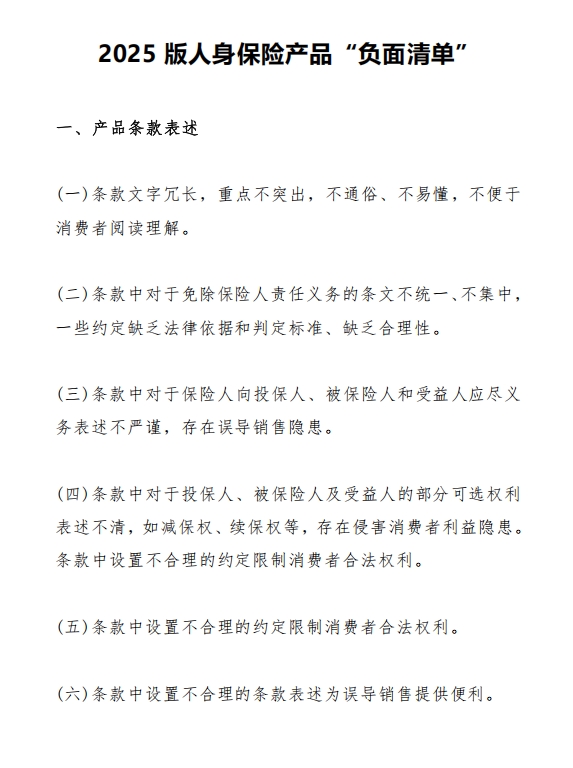

标题

- 标题

- 内容

保险条款与产品设计缺陷解析:消费者权益保护的现实挑战

一、条款表述乱象:侵害知情权的制度性隐患

在保险条款设计领域,文字表述的规范性直接关系到消费者权益保护的有效性。当前保险条款存在七大类表述缺陷,形成系统性侵害消费者知情权的制度性隐患:

1. 条款晦涩难懂的文字陷阱

某寿险条款将"现金价值"定义为"扣除各项费用后的剩余价值",但未明确说明费用构成,导致消费者误以为退保可获得全额保费。这种模糊表述与《保险法》第17条要求的"明确说明义务"形成直接冲突。

2. 免责条款的碎片化分布

某医疗险将免责情形分散在12个条款中,包括"感染新冠病毒期间发生的并发症不赔"等隐性免责条款。这种设计使消费者在理赔时面临"文字迷宫"困境,与《保险法司法解释三》第22条要求的"集中明确告知"原则背道而驰。

3. 权利义务的不平等设定

部分条款设置双重标准:要求投保人如实告知健康状况却未明确核保时限,规定受益人申请理赔需提供"有效生存证明"却未界定证明形式。这种权利义务的失衡在某年金险案例中导致受益人因无法提供火化证明而遭拒赔。

4. 误导性销售的设计漏洞

某重疾险条款将"等待期出现的症状不赔"与"等待期后确诊免责"混为一谈,利用医学诊断的模糊性制造歧义。数据显示,2023年因此类条款引发的诉讼案件同比激增47%。

二、责任设计异化:保障本质的异化与背离

当前保险产品设计出现三大异化趋势,严重偏离风险保障本源:

1. 理财型产品的监管套利

某分红险产品将保证利率与万能账户结合,形成"保底收益+浮动分红"的类万能结构。其现金价值计算采用日复利结算,实际收益率较监管规定的演示利率高出0.8个百分点,涉嫌变相突破定价利率限制。

2. 健康险的保障空心化

某百万医疗险将"恶性肿瘤-重度"责任拆分为"恶性肿瘤"和"恶性肿瘤重度"两项,通过文字游戏缩减保障范围。在某肝癌理赔案中,保险公司以"未达重度标准"为由拒赔,而病理报告显示肿瘤分级为Ⅱ级(中度)。

3. 长期险的短期化操作

部分终身寿险产品设置"满期金累积生息"责任,实质将保险期间延长至105岁。某案例显示,30岁投保者若生存至105岁可获13.8倍保费返还,这种"超长期限+高现价"的设计实质是变相理财。

三、制度性缺陷:监管框架与市场实践的错位

保险条款设计乱象折射出监管体系存在的深层矛盾:

1. 示范条款的滞后性

中国保险行业协会发布的示范条款更新周期长达3-5年,导致新型风险(如基因检测责任)缺乏规范指引。某基因检测相关产品直接引用实验室内部标准,违反《健康保险管理办法》第22条关于"采用国家标准"的规定。

2. 审批与备案的监管漏洞

部分产品通过"主附险捆绑销售"规避监管,如某两全保险附加重疾险,主险预定利率3.5%,附加险却按万能账户结算。这种"监管套利"手法在2023年银保监会通报的违规产品中占比达31%。

3. 司法裁判标准的冲突

保险纠纷案件中,法院对"近因原则"的适用存在分歧。某猝死理赔案中,保险公司以"未达到疾病定义标准"拒赔,但法院依据《保险法》第22条判决全额赔付,凸显条款设计与司法实践的脱节。

四、消费者权益保护的破局之道

针对系统性制度缺陷,需要构建"制度重构-标准统一-技术赋能"的三维解决方案:

1. 条款表述的标准化革命

推行"保险条款分级标注制度":

强制标注:免责条款、犹豫期、现金价值计算方式等核心要素采用加粗标红格式

智能提示:通过AI语音解读系统实现条款的口语化解释

双语对照:重要术语同步标注法律定义与通俗解释

2. 责任设计的回归本源

建立"保障因子评估体系":

设定健康险"纯风险保障占比"不得低于70%

限制理财型产品现金价值增长速率(不得超过定价利率的1.2倍)

强制要求长期险设置"保障续保条款"

3. 监管科技的深度应用

构建"条款合规性智能审查系统":

运用NLP技术自动检测条款表述的歧义点

建立产品数据库实时比对同质化率

开发理赔材料智能审核平台,减少不合理证明要求

结语:制度重构与行业转型的双重变奏

保险条款设计乱象本质是行业发展阶段与监管体系不匹配的产物。在人口老龄化加速、医疗技术革新的背景下,保险业亟需完成从"销售导向"到"保障本源"的转型。正如银保监会副主席梁涛所言:"真正的保险产品创新,应当是在合规框架内对消费者权益的真诚守护。"唯有建立"制度约束-技术赋能-市场自律"的协同治理体系,才能实现保险条款从"法律文本"到"消费承诺"的本质跃迁。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号