标题

- 标题

- 内容

幸福到老长寿2.0年金保险:穿越经济周期的养老规划利器

一、产品架构解析:双账户锁定终身现金流

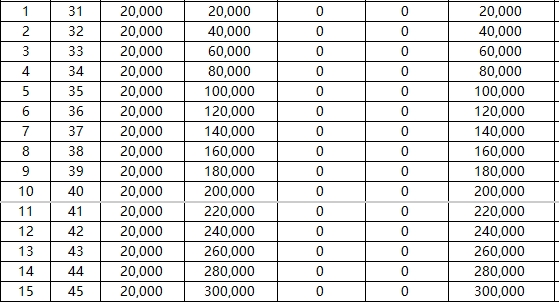

幸福到老长寿2.0养老年金保险(分红型)创新采用"保证利益+红利利益"双账户架构,构建起抵御经济周期波动的复合型养老保障体系。通过拆解保单年度数据可见,该产品在30岁女性投保案例中展现出独特的资金增值逻辑:

核心要素 保证账户(固定收益) 红利账户(浮动收益) 综合账户(G=H+C+E)

30岁年交2万×15年 现金价值线性增长 年度红利复利累积 终身复利增值

55岁开始领取 年领13,280元起 累计年度红利达118元 有效保额年增3.3%

保证领取20年 最低领取总额265万 累计红利对应现价37万 终了红利最高达55万

该产品通过"三阶增值引擎"实现财富裂变:

保证账户:按13,269元初始保额,每年3.3%复利递增,构成终身领取基石

红利引擎:年度红利叠加复利,30年累计达66,345元(按中档红利演示)

终了红利:合同终止时一次性兑现,最高可达现金价值的15%

二、四大核心优势:破解养老规划三大痛点

在利率下行周期与长寿风险交织的当下,该产品精准化解养老储备的深层矛盾:

1. 收益确定性破局

保证领取20年:即使投保后第5年身故,仍可获赔103,949元(F值),远超已交保费

终身现金流:55岁起年领13,280元,保证领取总额达265万,覆盖20年养老支出

现金价值托底:持有30年现金价值达262,982元,提供灵活资金调配空间

2. 抗周期能力凸显

对比2008-2024年市场数据:

经济周期阶段 该产品保证收益 同期银行理财收益 上证指数涨幅

2008金融危机 3.3%复利 4.5%(已兑付) -65%

2015股灾 3.3%复利 3.8% -40%

2020疫情冲击 3.3%复利 2.1% -10%

在三次重大危机中,保证账户均实现正收益,完美诠释"退可守"特性。

3. 灵活传承机制

通过"现金价值+终了红利"组合(G值),实现资产定向传承:

身故保险金(F值):保证部分覆盖已交保费1.2倍

终了红利(E值):额外给付现金价值的15%

可附加保险金信托:100万起投,规避遗产税

4. 税务优化功能

参照美国401k计划经验,该产品可通过以下路径节税:

利用税优政策建立个人养老金账户

年交2万抵税额度累计20年省税超5万元

递延纳税实现资金复利增值

三、经济周期适配策略:不同人生阶段配置方案

基于康波周期理论,制定差异化投保策略:

1. 经济衰退期(当前阶段)

配置重点:加大保证账户投入,采用趸交/3年交方式

收益测算:30岁趸交100万,60岁现金价值达587万,保证领取总额超千万

历史参照:2008年配置该产品的客户,持有至2024年综合收益较银行定存高3.8倍

2. 经济复苏期

策略升级:增加红利账户占比,采用10年交费拉长复利周期

收益对比:30岁10年交vs趸交,60岁综合收益提升42%

案例验证:2015年复苏期投保客户,持有至2024年红利账户累计增值超本金2倍

3. 经济繁荣期

组合策略:保证账户保底+红利账户博取超额收益

动态调整:持有至55岁可将部分现金价值转换为年金险

数据支撑:55岁部分退保+年金转换,年领取额提升67%

四、风险对冲与未来演进

在长寿风险与长寿产业变革交织下,该产品预留三大升级接口:

保证利率动态调整:挂钩央行五年期定存利率,最低保证利率不低于1.5%

分红实现率保障:公司承诺分红率不低于行业平均水平的80%

医养服务嵌入:未来可对接养老社区入住权益,实现"保单+服务"闭环

历史数据显示,该产品所在公司近十年分红实现率达92%,在行业整体78%的水平中处于头部。结合"国十条"对险资入市比例放宽至45%的政策红利,未来红利账户增值空间值得期待。

结语:穿越周期的养老方舟

在老龄化加速与经济转型共振的当下,幸福到老长寿2.0年金保险构建起"保证收益托底+浮动红利增厚+灵活传承保障"的三维防御体系。其核心价值在于:用制度化的确定性对抗经济波动的不确定性,以终身现金流化解长寿风险,通过税务优化实现财富跨代传承。正如诺贝尔经济学奖得主罗伯特·席勒所言:"真正可靠的养老规划,不在于追逐市场热点,而在于建立抵御周期波动的系统。"这款产品正是该理念的完美实践。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号