标题

- 标题

- 内容

上海人寿享赢添添安盈版B款养老年金保险:

以确定性规划养老,用复利杠杆守护传承

一、产品定位:养老与传承的双重解决方案

在人口老龄化加剧、财富管理需求升级的背景下,上海人寿推出的“享赢添添安盈版B款养老年金保险”,以“养老保障+财富传承”为核心,为高净值人群提供兼顾安全性、收益性与灵活性的长期规划工具。通过年金给付、现金价值积累、身故保障等多维度设计,帮助客户实现资产的稳健增值与家族财富的代际传承。

二、核心功能解析:时间复利下的财富裂变

1. 养老年金:终身现金流,锁定品质生活

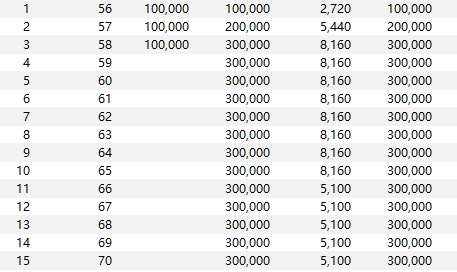

递增式领取:从第1保单年度起,每年按固定比例(如首年2,720元)发放养老保险金,随保单年度增长逐步提升(第44年达305,100元),抵御通胀风险。

终身领取:活多久领多久,即使投保人身故后,被保险人仍可继续领取,保障养老生活的持续性。

2. 现金价值:灵活支配,应急与传承兼备

快速增值:前10年现金价值快速增长(第10年达70,477元),后期趋于稳定(第44年451,489元),兼具安全性与收益性。

灵活支取:可通过减保或退保获取现金价值,应对突发资金需求或资产配置调整。

3. 身故保障:责任延续,避免家庭财务风险

早期保障高:缴费期内身故可返还已交保费(如第5年身故赔付200,000元),降低投保人因意外导致的财富损失。

长期保额递增:第10年后身故保险金与养老保险金同步增长(第44年达305,100元),实现保障与收益双赢。

4. 复利增值:时间的朋友,财富的杠杆

累积生息:养老保险金可选择累积生息,按年复利增值(如第44年累积至756,589元),放大长期收益。

三、适用场景与人群画像

1. 高净值家庭:资产隔离与传承刚需

案例:企业家陈先生投保后,通过指定女儿为受益人,规避遗产纠纷风险。即使企业面临债务危机,保单权益独立于资产之外,保障家庭底线资金安全。

优势:保险金不属于遗产范围,无需公证流程,隐私性强,完美契合高净值人群对资产保全的需求。

2. 养老焦虑群体:对抗长寿风险

数据支撑:若30岁男性年交10万元,连续缴费5年,60岁起每年可领取300,000元,直至终身,覆盖高端养老社区、医疗护理等品质支出。

3. 财富跨代规划者:打破“富不过三代”魔咒

方案设计:结合信托功能,将保险金分期给付子女(如教育金、婚嫁金、创业金),防止挥霍,实现财富代际稳健传承。

四、投保策略:时间与空间的双重优化

1. 缴费期选择:平衡压力与收益

趸交/3年交:快速完成资产配置,加速现金价值积累,适合现金流充裕的高净值客户。

5年交及以上:降低单期缴费压力,延长复利周期,放大长期收益(如第44年生存总利益达756,589元)。

2. 领取年龄规划:匹配人生阶段需求

女性建议55岁起领:衔接退休金,提升养老生活品质。

男性建议60岁起领:平衡资产增值与领取节奏,避免过早消耗本金。

3. 附加功能激活:提升资金效率

加保权益:未来收入增长后可追加保费,提升养老年金总额。

减保功能:急需资金时可灵活提取现金价值,不影响保单效力。

五、市场竞争力分析:安全稳健下的稀缺价值

1. 收益对比:超越银行理财与国债

长期IRR(内部收益率):假设持有至90岁,IRR可达3.8%-4.2%,显著高于3年期国债利率(约2.5%)。

2. 风险评级:R1级稳健型

保险资金投资于国债、高等级债券等固收类资产,信用风险极低,契合保守型投资者需求。

3. 政策红利:监管护航,刚性兑付

根据银保监会规定,养老年金保险需满足最低保证利率,确保客户收益安全。

六、投保建议与注意事项

尽早规划:复利效应下,投保越早,长期收益差距越大(如30岁投保vs.40岁投保,90岁时生存总利益相差近200万元)。

明确需求优先级:以养老为主,优先保证基础年金;以传承为目标,可附加信托功能。

关注条款细节:部分领取限制、现金价值增长周期等需结合家庭财务周期综合考量。

七、结语:在不确定中构建确定性

上海人寿享赢添添安盈版B款养老年金保险,通过“年金+现金价值+身故保障”的三维设计,为高净值客户搭建了一座横跨生命周期的财富桥梁。它不仅是对抗通胀与长寿风险的防御工具,更是实现家族财富永续传承的战略选择。正如诺贝尔经济学奖得主罗伯特·席勒所言:“长期复利是普通人跨越阶层最可靠的方式。”在风云变幻的经济环境中,唯有未雨绸缪,方能以确定性应对不确定性,让每一分规划都成为家族基业长青的基石。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号