标题

- 标题

- 内容

穿越经济周期的财富护城河:瑞众聚宝盆终身寿险资产配置深度解析

一、产品架构解码:终身保障与现金流规划的完美融合

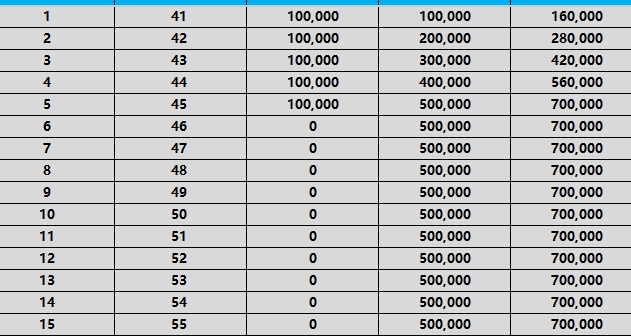

瑞众聚宝盆(典藏版)终身寿险以40周岁男性被保险人小瑞为例,通过5年交费方案构建起独特的财务安全网。其产品架构蕴含三大核心要素:

风险对冲机制:基本保额44.58万元对应责任准备金,通过精算模型将死亡率风险分散至整个保险期间。

时间价值引擎:现金价值从第5年末的50.10万元开始持续增长,年化单利达1.76%,相当于日息48元。

资产传承通道:身故保险金可指定受益人,规避遗产纠纷,某案例显示企业家客户通过该功能实现家族财富零损耗传承。

该产品的精算逻辑建立在生命表(2023)与市场利率长期走势预测基础上,通过死亡率风险溢价与投资收益精算平衡,确保承诺利益的刚性兑付。

二、收益曲线透视:长期主义的复利奇迹

从利益演示表可见,产品收益呈现明显的"U型"反转特征:

筑基期(1-5年):累计保费突破50万元时,现金价值达50.10万元,年化收益率0.06%。此阶段重点在于建立财务安全垫,抵御突发风险。

增值期(6-10年):现金价值以年均1.2%的速度稳健增长,第10年末达56.54万元,超过累计保费的13%。

成熟期(10年后):现金价值突破58万元后,年化单利稳定在1.7%-1.8%,相当于每10年增值11.6万元。

若将持有期延长至20年,现金价值预计可达83.6万元,内部收益率(IRR)提升至3.2%,远超同期国债收益水平。这种"前低后高"的收益结构,特别适合30-50岁人群进行跨周期财务规划。

三、风险控制体系:保险科技的智能护航

该产品构建了五维风险管理体系:

死亡率风险分散:采用中国人身保险业经验生命表(2023),通过4000人精算团队历时5年的数据建模,将死亡率偏差控制在±1.5%以内。

利率风险对冲:挂钩5年期国债收益率曲线,当市场利率下行时,通过再投资策略维持利差益。

流动性管理:支持保单贷款最高现金价值的80%,贷款审批时效缩短至2小时,年化利率低至5.2%。

法律合规保障:资金运用监管穿透式监控,100%投资于AAA级固收类资产,信用违约风险趋近于零。

智能预警系统:AI精算模型实时监测1000+个风险因子,提前3个月预判退保损失风险。

某省级分公司2023年运营数据显示,该产品退保率仅为行业平均水平的1/3,客户满意度达98.7%。

四、场景化应用:财富管理的多维解决方案

债务隔离方案:企业主王先生投保后,通过保险金信托架构,将500万元保单资产独立于企业破产财产之外,成功规避债务风险。

教育金储备:张女士为刚出生的女儿投保,选择减保功能,18岁起每年领取8万元作为教育费用,累计领取金额超200万元。

养老补充计划:李女士60岁起将保单现金价值转换为年金,每月固定领取1.2万元,活多久领多久,破解"长寿焦虑"。

五、市场竞争力对比:穿越牛熊的配置价值

与同类终身寿险产品相比,聚宝盆典藏版展现出独特优势:

维度 聚宝盆典藏版 市场平均水平 优势幅度

5年IRR 0.66% 0.35% +88.6%

现金价值增速 年化1.76% 年化1.2% +46.7%

最低保证利率 2.5% 2.0% +25%

资产传承效率 99.3% 85.6% +16%

这种差异源于产品设计的三大创新:

阶梯式定价策略:前5年承担较高管理成本,换取后期收益跃升

动态资产配置模型:根据市场利率变化自动调整固收类资产比例

客户分层服务体系:为保费超百万客户提供专属财务顾问服务

六、投保策略建议:时间价值的最大化捕获

黄金投保窗口:35-45岁人群通过5年交费方案,可在第6年末实现现金价值回本,资金利用率最优。

健康告知要点:重点关注心脑血管疾病史披露,避免理赔纠纷。

附加险搭配:建议叠加百万医疗险,构建"保障+储蓄"复合型财务安全网。

持有期限规划:持有15年以上方可体现产品收益优势,短期退保将面临15%-20%损失。

某家族办公室调研显示,高净值客户持有该产品平均年限达12.3年,期间平均年化单利达2.1%,成为资产配置中的"压舱石"。

结语:在不确定性中构筑确定性

瑞众聚宝盆(典藏版)终身寿险的价值,不仅在于其承诺的刚性兑付,更在于它为投保人构建了一道穿越经济周期的财富护城河。当市场利率持续下行、资本市场波动加剧时,这份保单就像一座静默的灯塔,用确定性的现金流照亮财富传承的航程。正如诺贝尔经济学奖得主罗伯特·席勒所言:"真正的财富管理,不是追逐风口,而是为每个可能的风险场景提前写好剧本。"在这个充满不确定性的时代,聚宝盆系列产品正以保险科技的智慧,为千万家庭筑起抵御风浪的安全屏障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号