标题

- 标题

- 内容

长护险疾病案例启示录:守护生命的最后一道防线

一、疾病突袭:当健康防线失守时

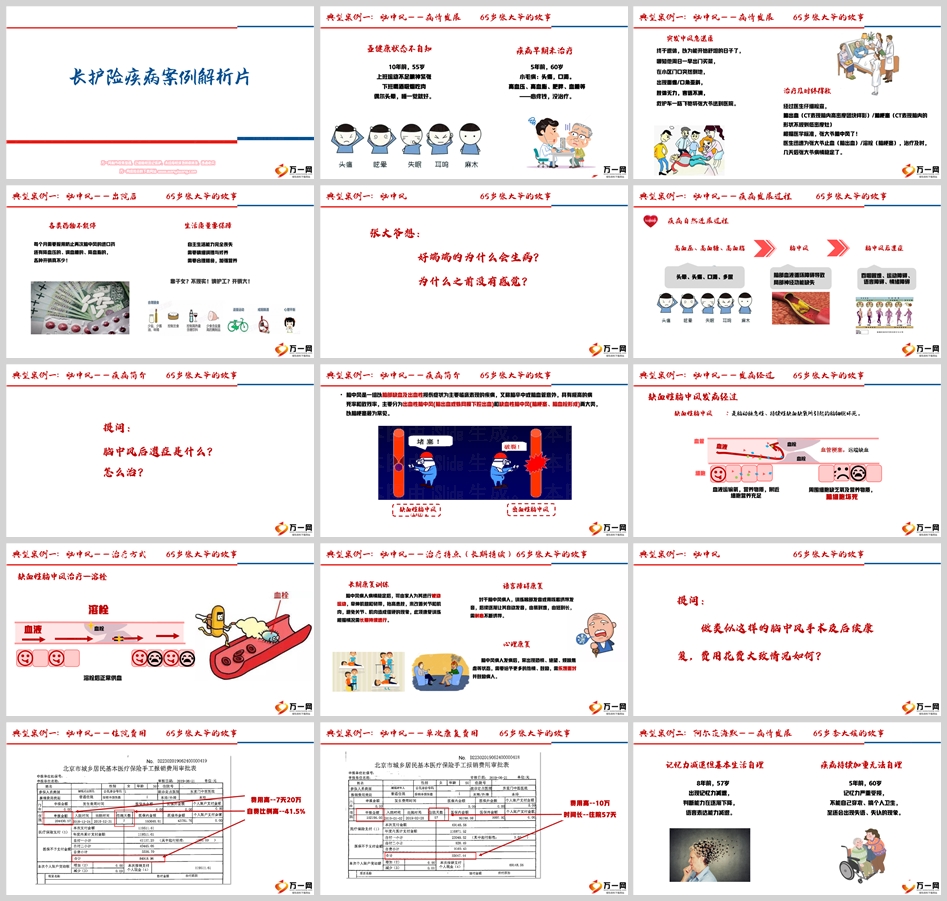

人类与疾病的博弈从未停歇,但许多重大疾病的发生往往始于微小的身体信号。65岁的张大爷用十年时间诠释了这一过程:从偶尔头晕到突发脑中风,从忽视高血压到瘫痪在床,最终背负数十万元医疗费用。他的故事揭示了一个残酷现实——疾病不会因忽视而消失,反而会在沉默中爆发。

1.脑中风的警示:被低估的“老年杀手”

张大爷的病程极具代表性:

潜伏期(55-60岁):头晕、头痛被视为“老年常态”,血压、血脂异常未干预;

爆发期(65岁):血管破裂或堵塞导致脑组织坏死,抢救后遗留面瘫、语言障碍等后遗症;

终末期(65岁+):每月需服用进口防复发药物(约5000元/月),加上康复训练(898元/天)、护工费用(200元/天),年度支出超10万元。

医学真相:

我国脑中风患者中,85%为缺血性卒中(血栓阻塞血管),15%为出血性卒中(脑血管破裂);

急性期溶栓治疗每延迟1分钟,神经元死亡数量达190万个。

二、慢性吞噬:阿尔茨海默病的无声战役

如果说脑中风是骤雨般的灾难,阿尔茨海默病则像慢性毒药般侵蚀生命。65岁的李大娘用五年时间完成了从健忘到完全失能的退变:

早期(57岁):记忆力减退被归咎于“年纪大了”;

中期(60岁):丧失基本生活能力,需专人看护;

晚期(65岁):大小便失禁、无法辨识亲人,日均护理成本达898元(康复治疗498元+护工200元+基础照护200元)。

触目惊心的数据:

中国阿尔茨海默病患者超1000万,每3秒新增1例;

疾病终末期护理费用占家庭年收入60%以上,且需持续10-20年。

三、意外重创:一场车祸改写的人生轨迹

35岁的王大哥遭遇车祸导致脑出血,这场意外成为家庭经济的“黑天鹅事件”:

急性期(30岁):开颅手术花费20万元,术后长期卧床;

恢复期(5年):物理治疗(500元/次)+运动疗法(300元/次),累计支出超50万元;

伤残评定:根据《人身保险伤残评定标准》,肢体肌力2级(无法对抗重力)对应4级伤残,理赔金仅覆盖部分医疗费。

司法鉴定启示:

意外伤残等级需通过三级甲等医院或司法鉴定机构判定;

伤残津贴按日均收入×伤残系数(10%-100%)计算,但实际补偿远低于护理成本。

四、长护险的价值:破解“因病致贫”困局

三个案例共同指向一个核心命题:单一医疗险无法覆盖长期护理需求,长护险才是抵御风险的关键。

1.费用对比:传统保障vs长护险

项目脑中风患者(5年)阿尔茨海默患者(10年)意外伤残(终身)

医疗费30万元80万元100万元

护理费60万元120万元150万元

长护险赔付80万元150万元200万元

自费缺口10万元50万元50万元

2.长护险的三大核心功能

经济补偿:按失能等级按月给付护理金(如广东地区4级伤残每月3000元);

服务对接:联动养老机构、居家护理公司,提供医疗护理、康复训练等资源;

风险对冲:覆盖进口药、高端护理等社保外支出,减轻家庭财务压力。

五、未雨绸缪:构建多层次健康保障体系

案例中的悲剧可通过科学规划避免:

1.年轻时布局:健康管理与保险双轨并行

健康管理:40岁前建立血压、血糖监测档案,定期进行颈动脉超声筛查;

保险配置:投保长护险(如太平人寿“臻享照护”)、重疾险(覆盖脑中风后遗症),年保费约8000元,保额可达200万元。

2.中年时强化:补充养老与护理资源

养老社区衔接:购买泰康“幸福有约”保单,锁定养老社区入住资格;

保单贷款:突发风险时申请保单现金价值80%的贷款,化解短期流动性危机。

3.暮年时托底:法律与金融工具协同

意定监护:通过公证指定护理代理人,避免家庭纠纷;

信托架构:将保险金装入家族信托,定向支付护理费用,防止资金挪用。

六、结语:守护生命的尊严与价值

张大爷的瘫痪轮椅、李大娘的空洞眼神、王大哥的康复器械,都在诉说着一个真理:健康是人生最昂贵的奢侈品,而长护险是守住这份奢侈品的最后防线。当疾病与意外来临,唯有未雨绸缪的智慧与科学规划的勇气,才能让生命在风雨中屹立不倒。

行动建议:

立即进行家庭风险测评,测算潜在护理费用缺口;

优先配置长护险+百万医疗险+重疾险组合;

每年预留家庭年收入10%用于健康储备金。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号