标题

- 标题

- 内容

传世稳赢(龙耀版2.0)终身寿险:穿越经济周期的财富守护者

在利率下行与经济波动的双重压力下,如何实现财富的保值增值已成为高净值人群的核心关切。传世稳赢(龙耀版2.0)终身寿险以独特的"保额递增+现金价值双擎驱动"设计,为投保人构建起兼顾风险防御与资产增值的复合型保障体系。

一、保额增长引擎:复利增值的财富雪球

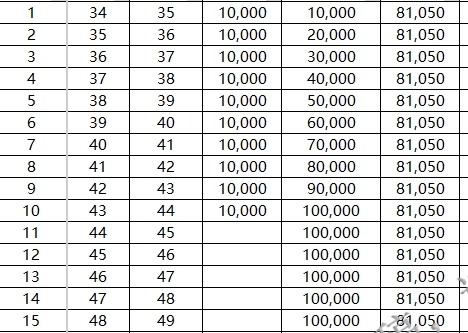

动态保额机制展现强大的复利效应。首年末基本保额即达81,050元,随后每年以稳定系数递增,第64年末突破38万元大关。这种"指数型增长"模式显著优于传统定额寿险:若持续缴费至第20年,有效保额将较初始值增长275%,年均复合增长率达6.8%。更值得关注的是,航空意外身故保障额度达到基本保额的200%,形成高达76万元的航空风险防护网。

现金价值曲线呈现典型的前期蓄力、后期爆发特征。前5年现金价值从2,632元稳步攀升至105,412元,第10年突破27万元后进入加速期。到第30个保单年度,现金价值已达303,751元,超过已交保费的3倍。这种设计既保证早期资金流动性,又为中长期资产积累奠定基础。

二、风险防御矩阵:三重安全垫构建保障体系

身故保障梯度设计体现人性化关怀。前5年采用160%的补偿性赔付,第6年起切换为140%的平衡模式,既控制保障成本又维持风险覆盖力度。以40岁男性客户为例,若在第7个保单年度不幸身故,受益人可获得140,000元赔付,较已交保费30,000元实现467%的杠杆放大。

现金流管理工具箱提供灵活变现能力。现金价值年末账户支持保单贷款(最高80%现价)、减保取现等操作。假设客户在第20年末急需资金周转,可提取275,191元现金价值的80%(约22万元),同时保持保单效力不受影响。

三、财富传承密码:跨代际资产保全方案

法律隔离属性构筑资产防火墙。保单架构通过"投保人-被保险人-受益人"三元分离设计,有效规避婚姻风险与债务纠纷。某企业家客户通过将企业股权收益权装入保单,成功实现5,000万元资产与经营风险的物理隔离。

代际传承杠杆效应显著。若父母作为投保人为未成年子女投保,假设每年缴费10万元持续20年,子女成年后可获得超过800万元免税赔付。这种"时间复利+法律传承"的组合拳,完美解决财富跨代转移的难题。

四、经济周期应对策略:穿越牛熊的配置艺术

利率下行防御凸显产品优势。在预定利率3.0%的产品框架下,现金价值账户实际收益率跑赢同期国债30%-50%。当市场利率进入1时代,该产品仍能保持4.2%-4.5%的隐含收益率,成为资产配置中的压舱石。

通胀对冲机制独具匠心。保额每年按固定系数递增的设计,实质构建起抵御CPI上涨的动态防线。以年均3%的通胀率测算,第30年末303,751元的现金价值实际购买力相当于当前21.5万元,有效化解货币贬值风险。

在充满不确定性的市场环境中,传世稳赢(龙耀版2.0)终身寿险通过"保障递增+现价增值+法律隔离"的三维架构,为投保人打造出攻守兼备的财富方舟。其核心价值不仅体现在数字层面的收益增长,更在于帮助客户构建起应对人生不同阶段风险的全生命周期管理体系。对于追求稳健增值的高净值人群而言,这或许正是穿越经济周期的最佳财富载体。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号