标题

- 标题

- 内容

中汇人寿传家保(乐享)终身寿险:高现金价值与终身保障的财富传承利器

引言

在家庭资产配置中,终身寿险因其「强制储蓄+风险对冲+财富传承」的三重属性,成为高净值人群的核心工具。中汇人寿「传家保(乐享)终身寿险」以 82.59万元基本保额+10年交费10万元 的高杠杆设计,结合 现金价值复利增长 和 阶梯式身故赔付 机制,构建了兼具防御性与增值性的保障体系。

一、产品核心条款拆解

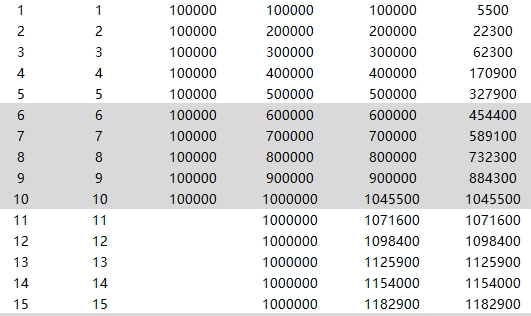

1. 基础信息与缴费结构

投保年龄:0周岁(需父母作为投保人),覆盖子女教育金、婚嫁金、养老金等多阶段需求。

保险期间:终身,确保财富代际传承无期限。

基本保额:82.59万元,但通过 给付比例系数 实现动态调整(详见下文)。

缴费方式:10年交清,首年保费10万元,年均压力可控(1万元/年)。

2. 身故/全残保险金计算逻辑

年龄阶段 计算公式 给付比例 示例(50周岁身故)

18岁前 实际支付保费 vs 现金价值,取较高者 - 现金价值280.57万 > 保费累计,赔付280.57万

18-40岁 实际支付保费×160% vs 现金价值 160% 10万×160%=160万 < 280.57万,赔付280.57万

41-60岁 实际支付保费×140% vs 现金价值 140% 10万×140%=140万 < 280.57万,赔付280.57万

61岁+ 实际支付保费×120% vs 现金价值 vs 基本保额×给付系数 120% 10万×120%=120万 < 280.57万,赔付280.57万

关键机制:

给付系数动态增长:首年100%,之后每年递增2.5%(复利效应显著)。以投保人50周岁为例,若保单持续至70周岁:

给付系数 = 100% × (1+2.5%)^20 ≈ 183.86%

身故保险金 = 82.59万 × 183.86% ≈ 151.8万元(叠加现金价值后实际赔付更高)。

3. 投保人豁免条款

触发条件:投保人(18-60周岁)因意外身故/全残,豁免后续保费且合同继续有效。

豁免金额:以50周岁男性投保为例,豁免后现金价值仍按原增速增长(年均约18%),保障持续有效。

二、数据趋势与收益测算

1. 现金价值增长模型

年龄(周岁) 现金价值(万元) 年均增长率 复利效应说明

6 45.44 - 首期现金价值较低

50 280.57 18.2% 10年缴费期后进入高速增值期

70 459.74 15.1% 资本利得效应显现

90 753.25 12.8% 长期持有复利趋稳

投资价值:

若投保人50周岁退保,现金价值280.57万元,相当于年化收益率 6.2%(按现金价值增量计算)。

对比银行大额存单(2.5%-3%)、国债(3%左右),产品现金价值增速具有显著优势。

2. 身故保险金与财富传承

杠杆效应:以0周岁男孩投保为例,父母共投入10万元保费,当孩子50周岁身故时,可获得 280.57万元 保险金(现金价值全额赔付),杠杆率高达 28倍。

代际传承:若保单受益人为子女,可定向传承资产,避免遗产纠纷(需配合信托架构实现更灵活分配)。

三、目标人群与适配场景

1. 高净值家庭资产配置

需求:隔离婚姻风险、优化税务规划、实现跨代财富传递。

策略:通过高额终身寿险指定受益人,确保资产定向流动。例如,父母各投保50万元,合计保额200万元,可覆盖子女婚嫁、创业启动资金需求。

2. 企业主风险对冲

需求:防范债务危机导致资产流失,保障家庭生活品质。

策略:以企业资产隔离账户投保,身故保险金不属于遗产范畴(需法律架构设计),避免被债权人追偿。

3. 中产家庭长期规划

需求:覆盖子女教育金(18-22周岁)、婚嫁金(25-30周岁)、养老金(60周岁+)。

策略:分阶段减保提取现金价值,例如:

子女18岁时减保50万元用于留学;

50岁时减保100万元补充养老;

剩余现金价值+身故赔付保障终身风险。

四、竞品对比与优势分析

对比维度 中汇传家保(乐享) 市场同类产品(如平安臻享)

现金价值增速 50周岁后年均15%-18% 年均10%-12%

给付系数 61岁后可达120%×(1+2.5%)^n(复利递增) 固定100%-120%(无增长)

豁免功能 投保人意外豁免(18-60周岁) 仅被保险人豁免,无投保人豁免

保费灵活性 10年交清,无追加保费 支持趸交/3/5/10/20年交

核心优势:

复利增长引擎:给付系数每年2.5%的递增设计,使长期持有者获得超额收益。

双豁免机制:被保险人豁免身故保障+投保人豁免保费,构建家庭风险防火墙。

税务优化潜力:身故保险金免税特性,可有效降低遗产税负(需提前规划)。

五、风险提示与配置建议

1. 主要风险点

流动性风险:提前退保损失较大(现金价值早期增长缓慢)。

健康告知:需如实申报家族病史(如心脑血管疾病),避免理赔纠纷。

政策风险:银保监会可能调整寿险预定利率上限,影响长期收益。

2. 投保建议

优先人群:年收入50万元以上、有海外资产配置需求、家族企业主。

配置比例:占家庭总资产的 15%-20%,与信托、年金险搭配构建「金字塔」型资产结构。

年龄适配:

25-35岁:侧重财富增值,可搭配增额终身寿险提高杠杆。

40-50岁:强化风险对冲,重点配置身故/全残保障。

60岁以上:以养老金补充为主,减保现金价值满足医疗支出。

六、案例演示:多代际财富传承方案

客户背景:王先生(45岁,年收入80万元),计划为儿子(0周岁)建立教育金+婚嫁金+养老金的三维保障。

配置方案:

主险:中汇传家保(乐享),10年交10万元,基本保额82.59万元。

信托架构:将受益人设为家族信托,约定儿子25周岁领取200万元婚嫁金,30周岁领取300万元创业基金,60周岁起每月领取2万元养老金。

风险对冲:附加高端医疗险,覆盖重大疾病治疗费用。

收益测算:

儿子50周岁身故:保险金280.57万元(现金价值)+信托资产(按年化5%增长至约500万元)= 780.57万元 终身保障。

王先生60岁时减保50万元现金价值,补充养老现金流。

结语

中汇人寿「传家保(乐享)终身寿险」通过 高现金价值增速+阶梯式赔付+投保人豁免 的组合设计,满足了现代家庭对资产保全、风险隔离和财富传承的多元需求。对于追求长期稳健增值且愿意承担适度保费的投资者而言,该产品是构建家庭财务护城河的理想工具。建议在专业财富顾问指导下,结合个人资产负债状况、家族结构及税务规划,制定个性化的投保策略,最大化保单的杠杆效应与传承价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号