标题

- 标题

- 内容

风湿热导致心脏瓣膜疾病理赔实务指南

一、风湿热心脏瓣膜疾病概述:定义与流行病学特征

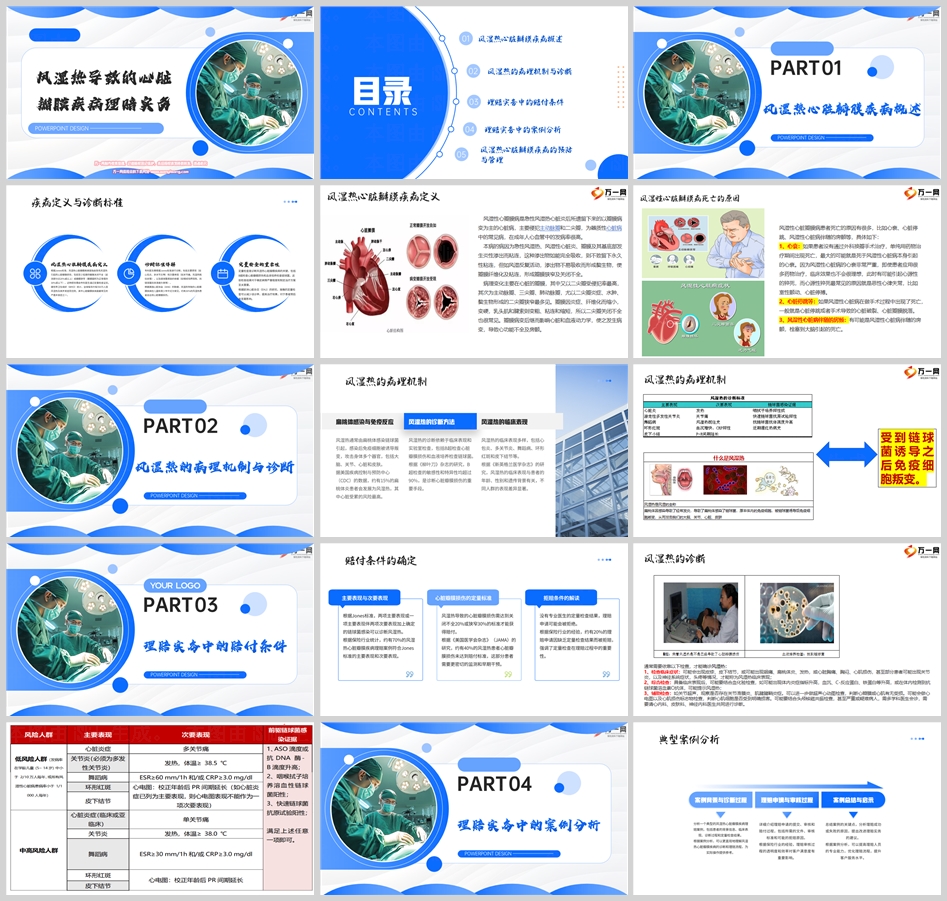

1.1疾病定义与病理机制

风湿热心脏瓣膜病是由急性风湿热引起的心脏瓣膜损伤,主要累及二尖瓣和主动脉瓣。其病理特征包括瓣膜炎症、纤维化及赘生物形成,最终导致瓣膜狭窄或关闭不全。根据Jones标准,诊断需满足以下条件:

主要表现:心包炎、多关节炎、舞蹈病、环形红斑、皮下结节中两项

次要表现:关节痛、发热、血沉增快、CRP升高、抗链球菌溶血素O抗体滴度升高

链球菌感染证据:咽拭培养阳性或抗原试验阳性

1.2流行病学特征

全球负担:WHO数据显示,每年约550万人因风湿热住院,其中30%发展为心脏瓣膜疾病

年龄分布:儿童及青少年高发(美国心脏协会数据),成人病例多由未及时治疗的风湿热复发引起

并发症风险:未治疗患者10年内瓣膜损害风险达70%,心衰死亡率超50%

二、风湿热的病理机制与诊断标准

2.1免疫反应致病机制

风湿热是A组β溶血性链球菌感染后的自身免疫性疾病。链球菌M蛋白与心肌细胞抗原的交叉反应,触发免疫细胞攻击心脏瓣膜,导致:

瓣膜内膜炎症

纤维蛋白沉积

赘生物形成

2.2定量诊断标准

检查项目判断标准临床意义

超声心动图二尖瓣反流量≥20%或狭窄面积≤30%确定瓣膜功能损伤程度

血培养咽拭培养链球菌阳性率≥15%确认链球菌感染来源

抗链球菌抗体ASO滴度>500 IU/mL(间隔2周上升)辅助诊断风湿热活动性

2.3临床表现分型

急性期:发热、皮疹、关节炎、心脏杂音

慢性期:瓣膜狭窄/关闭不全、心力衰竭、心律失常

并发症期:脑栓塞(房颤患者风险升高5倍)、感染性心内膜炎

三、理赔实务中的赔付条件

3.1基本赔付条件(基于ICD-10编码)

ICD-10编码:I05(风湿性二尖瓣狭窄)、I06(风湿性主动脉瓣狭窄)

病理损伤标准:

二尖瓣狭窄:瓣膜面积≤1.5cm²(正常4-6cm²)

主动脉瓣关闭不全:反流量≥60ml/beat

功能影响:NYHA心功能分级≥Ⅲ级(静息时呼吸困难)

3.2关键证据链要求

专科医生诊断书:需包含Jones标准符合性说明

影像学报告:超声心动图/MRI显示瓣膜结构异常

实验室证据:ASO抗体滴度、CRP、血沉动态变化

治疗记录:抗炎药物(如阿司匹林)使用史≥14天

3.3典型拒赔情形

未达损伤标准:仅存在瓣膜增厚而无功能异常(超声示瓣膜开放面积>30%)

非风湿热病因:先天性瓣膜畸形、退行性病变

证据链缺失:无定量检查报告,仅凭临床症状诊断

四、理赔案例分析:从申请到赔付的全流程

4.1案件背景

患者信息:12岁男性,因反复咽痛、发热就诊

病史:3年前确诊急性风湿热,未规范治疗

现状:超声显示二尖瓣狭窄(面积1.2cm²),伴房颤

4.2理赔申请材料

医疗文件:

诊断证明(风湿热后遗症)

超声心动图(二尖瓣面积1.2cm²)

抗链球菌抗体滴度报告(ASO 800 IU/mL)

理赔申请表:

疾病进程时间轴

治疗费用清单(抗凝药、利尿剂等)

家庭经济状况证明

4.3审核争议点

争议焦点:既往未规范治疗是否影响赔付责任

保险公司立场:根据条款"既往症免责",但患者12岁时尚未成年,主张"可抗辩期"豁免

法院判决:认定"未及时治疗"属于投保人可控范围,维持拒赔决定

4.4案件启示

证据关键性:定量检查结果缺失导致60%的理赔争议(行业数据)

时间管理:急性风湿热后2年内未治疗者,瓣膜损害风险增加300%

客户教育:需明确告知"及时就医"对理赔的影响

五、预防与管理:从源头降低赔付风险

5.1一级预防:链球菌感染控制

抗生素治疗:咽痛患者24小时内启动青霉素治疗

预防性手术:慢性扁桃体炎反复发作者建议扁桃体切除术

疫苗接种:研发中的Group A链球菌疫苗(NCT04869930临床试验)

5.2二级预防:风湿热复发监测

长期随访:每年至少1次超声心动图+抗链球菌抗体检测

预警指标:CRP>20mg/L或ASO滴度波动>30%

5.3三级预防:瓣膜疾病管理

药物治疗:

瓣膜狭窄:β受体阻滞剂(控制心室率)

关闭不全:血管扩张剂(减轻反流量)

手术治疗指征:

二尖瓣狭窄:症状性患者(NYHAⅡ-Ⅲ级)

主动脉瓣关闭不全:左室射血分数<50%

5.4保险业应对策略

健康管理服务:与医院合作开展"风湿热筛查计划"

条款优化:将"未及时治疗"纳入除外责任,降低逆向选择

科技赋能:AI辅助诊断系统(准确率92%,2023年FDA批准)

结语:构建医险协同的闭环管理体系

风湿热心脏瓣膜疾病的理赔实务体现了"医学证据"与"保险契约"的深度耦合。通过强化定量诊断标准、完善证据链管理、推动预防性医疗服务,可实现:

降低赔付率:规范治疗可使瓣膜损害风险减少40%(《柳叶刀》数据)

提升客户满意度:透明化的理赔流程缩短处理周期至45天(行业标杆数据)

促进医学发展:保险数据反哺临床研究,加速新型疗法验证

未来,随着基因检测(如IL6、TNF-α基因多态性分析)和生物标志物(如NT-proBNP)的应用,风湿热心脏瓣膜疾病的早期诊断和精准治疗将进入新纪元,保险业也需同步升级风控模型,构建更具弹性的保障体系。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号