标题

- 标题

- 内容

一对一沟通精解与实战演练:金融精英的制胜秘籍

(引言:财富管理时代的沟通革命)

在资管新规打破刚兑、利率下行重构财富格局的当下,金融机构从业人员正面临前所未有的挑战。某头部银行的数据显示,2023年客户投诉中73%源于沟通误解,而专业的一对一沟通能将客户转化率提升300%。

一、沟通六步法:构建信任闭环的黄金法则

步骤1:专业形象塑造(30秒建立权威)

"您好,我是XX银行财富管理部负责人李明,过去五年累计为客户配置超20亿资产,服务过像张总这样的企业家客户300余位。"(数据化背书)

"今天特意准备了您所在行业的专属分析报告,包括税务优化路径和家族信托案例库。"(需求预判)

核心要诀:用数字说话,用案例共鸣,用专业标签建立认知壁垒

步骤2:痛点共鸣强化(挖掘隐性需求)

"张总提到企业应收款进入个人账户的风险,这正是去年某陶瓷企业因公私账户混同被稽查的典型案例。"(场景化案例)

"您看这个表格,金税四期上线后,企业资金流水监控颗粒度已细化到每笔5万元以上转账。"(可视化数据)

进阶技巧:先共鸣再引导,用"您提到的...其实很多客户都遇到过..."句式降低防备

步骤3:解决方案引入(从专业到情感)

"针对您的情况,我们有'三保险两信托'的立体化方案:①用保险金信托隔离债务风险 ②通过家族信托实现多代传承 ③配置年金险对冲现金流风险。"(结构化呈现)

"就像给企业装上安全气囊,既保留经营灵活性,又能守住财富底线。"(生活化比喻)

关键动作:将金融工具转化为客户语言,构建"问题-方案-收益"的完整叙事链

步骤4:深度聆听与确认(化解沟通壁垒)

"您刚才提到更关注女儿的留学规划,这部分我们可以单独做个方案,您看这样安排是否合理?"(需求聚焦)

"关于信托费用问题,我整理了三种阶梯式方案,您看哪种更符合您的预期?"(选项引导)

倾听法则:用"复述确认+情感回应"模型,如"您担心的确实是很多企业家面临的共同难题(共情),我们上周刚帮王总处理好类似情况(案例背书)"

步骤5:方案解析与推动(从理性到感性)

"这份方案有三个独特优势:第一,保险金信托架构成功隔离了企业债务(法律层面);第二,年化3.5%的增额终身寿能跑赢通胀(收益层面);第三,信托受益人可随时调整(灵活性层面)。"(三维说服)

"您看这个案例,李总通过信托隔离后,在行业危机中成功保全了2.3亿资产。"(结果导向)

促单技巧:采用"痛点-方案-紧迫感"话术,如"现在政策窗口期只剩最后半年,错过就要多缴20%遗产税"

步骤6:闭环落地与跟进(从承诺到行动)

"接下来我们有三步走计划:今天签署意向书,三天内完成法律文件公证,两周后落地信托账户。"(时间锚定)

"这是我的名片和专属服务热线,24小时为您解答方案细节。另外,我整理了《企业家家庭财富防护手册》,您扫码即可获取。"(持续触点)

闭环设计:明确时间节点、交付成果、后续动作,用书面协议固化承诺

二、三大实战案例:场景化沟通的全流程拆解

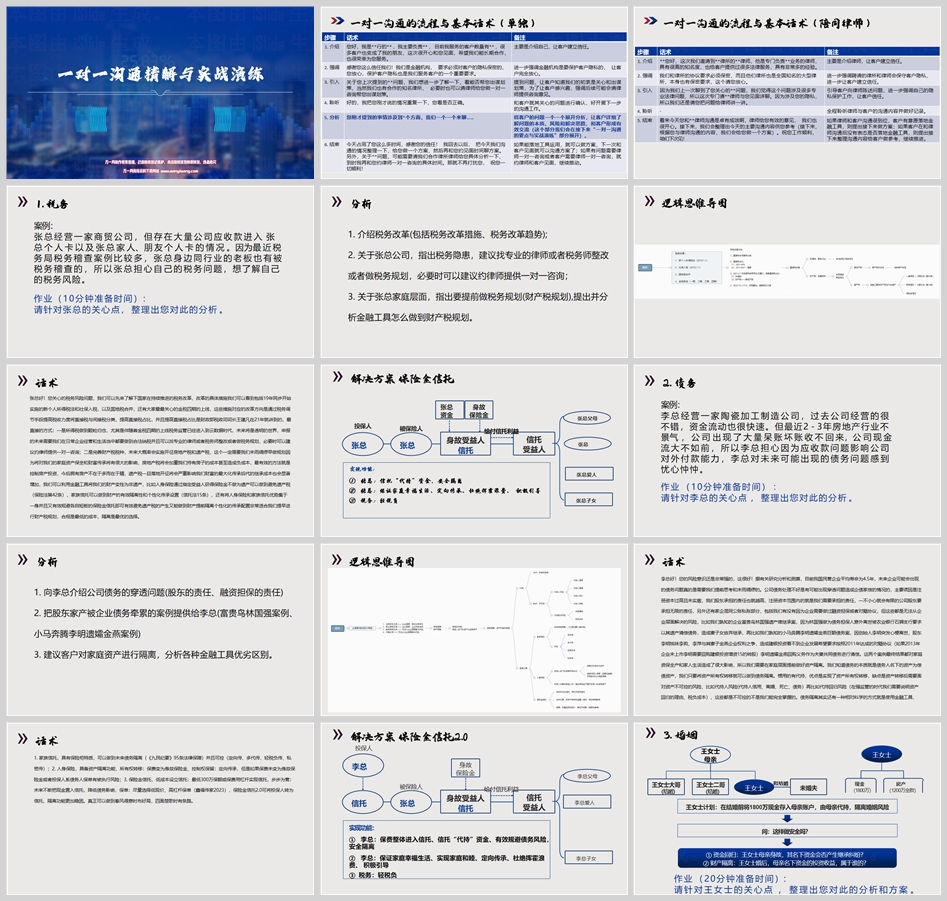

案例1:税务风险防控(张总企业家的财富保卫战)

场景切入:"最近税务总局重点稽查关联交易,我们系统预警到您公司有3800万往来款需要规范。"(数据预警)

需求挖掘:"除了税务申报,您是否考虑过通过保险工具提前做好财富传承?"(需求升维)

工具组合:

▶ 企业年金险:年缴50万,60岁起月领1.2万,对冲社保养老金缺口

▶ 保险金信托:300万保费撬动2000万保额,指定受益人绕开继承纠纷

▶ 税收优化:通过年金险架构实现个税递延缴纳

成果落地:3个月内完成企业账务整改,同步设立1.2亿保险信托组合,节税超800万

案例2:债务隔离方案(李总陶瓷厂的破局之道)

危机处理:"您公司应收账款逾期率已达25%,如果进入破产程序,股东可能需要承担无限连带责任。"(风险具象化)

解决方案:

▶ 设立家族信托:将60%现金流注入信托,收益率4.8%-6.2%,受益人包括三代亲属

▶ 配置责任险:200万保费覆盖1000万债务风险,杠杆率5倍

▶ 重组股权结构:通过有限合伙持股平台优化资产负债率

实施效果:成功引入战略投资者,债务重组后企业估值提升30%,信托资产年化收益达5.1%

案例3:婚前财产保全(王女士的婚姻财富规划)

痛点切入:"您计划将1800万现金存入母亲账户,但根据民法典1063条,婚后增值部分可能被认定为夫妻共同财产。"(法律解读)

创新方案:

▶ 婚前趸交大额年金险:200万保费,60岁起月领3万,身故受益人定向传承

▶ 保险金信托2.0:以保单为底层资产设立信托,受益人涵盖配偶、父母、子女

▶ 家族办公室架构:设立私募基金持有信托受益权,实现资产代持

客户感知:"原来保险还能这么用!既不像婚前协议伤感情,又能防止老公乱花钱。"(情感价值)

三、沟通工具箱:提升转化率的六大利器

SCQA模型

Situation(现状):"2023年遗产税试点城市扩围至15个"

Complication(冲突):"房产传承平均产生23%的税费成本"

Question(疑问):"如何让财富安全传承给第三代?"

Answer(方案):"保险金信托+遗嘱公证的组合架构"

FABE法则升级版

Feature(特性):"年金险保证利率3.5%"

Advantage(优势):"比银行理财多1.2%收益,复利效应放大财富"

Benefit(利益):"30年后可多领取280万退休金"

Evidence(证据):"XX大学养老金研究中心2024年报告数据"

风险-收益矩阵

风险等级预期收益适用场景

低风险3%-4%保守型客户

中风险5%-7%平衡型客户

高风险8%-12%进取型客户

客户决策天平

"左边是传统存款的确定性收益,右边是信托产品的增值潜力,您更看重哪方面?"(引导式提问)

故事化营销模板

"去年有位张女士,和您情况类似,通过我们的方案成功将2000万资产传承给三代人。她儿子结婚时,我们在信托里特别设置了'创业基金'条款,现在小张的陶瓷厂年营业额已经突破5000万..."(案例故事化)

异议处理三板斧

价格异议:"虽然保费看起来高,但折算成年化收益率其实比房贷利率还低"

风险异议:"您看这个对比表,信托产品的夏普比率是2.1,比股票型基金高3倍"

时间异议:"我们采用'分期定投'模式,每月只需5万就能启动信托架构"

(结语:从沟通高手到财富顾问的蜕变)

在这个财富管理专业化的时代,顶尖从业者正在完成从"产品推销员"到"人生规划师"的进化。通过构建结构化沟通体系、深耕垂直领域知识、打磨场景化解决方案,我们不仅能解决客户的眼前问题,更能成为他们家族财富的长期守护者。正如某私募大佬所说:"真正的财富管理,是帮助客户建立穿越周期的思维方式和资产配置体系。"掌握本文的沟通精要与实战工具,您将开启职业生涯的新篇章。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号