标题

- 标题

- 内容

你值得了解的分红险:监管政策、收益逻辑与未来趋势

——从利率下行看分红险的崛起与挑战

一、监管干预:利率下行下的必然选择

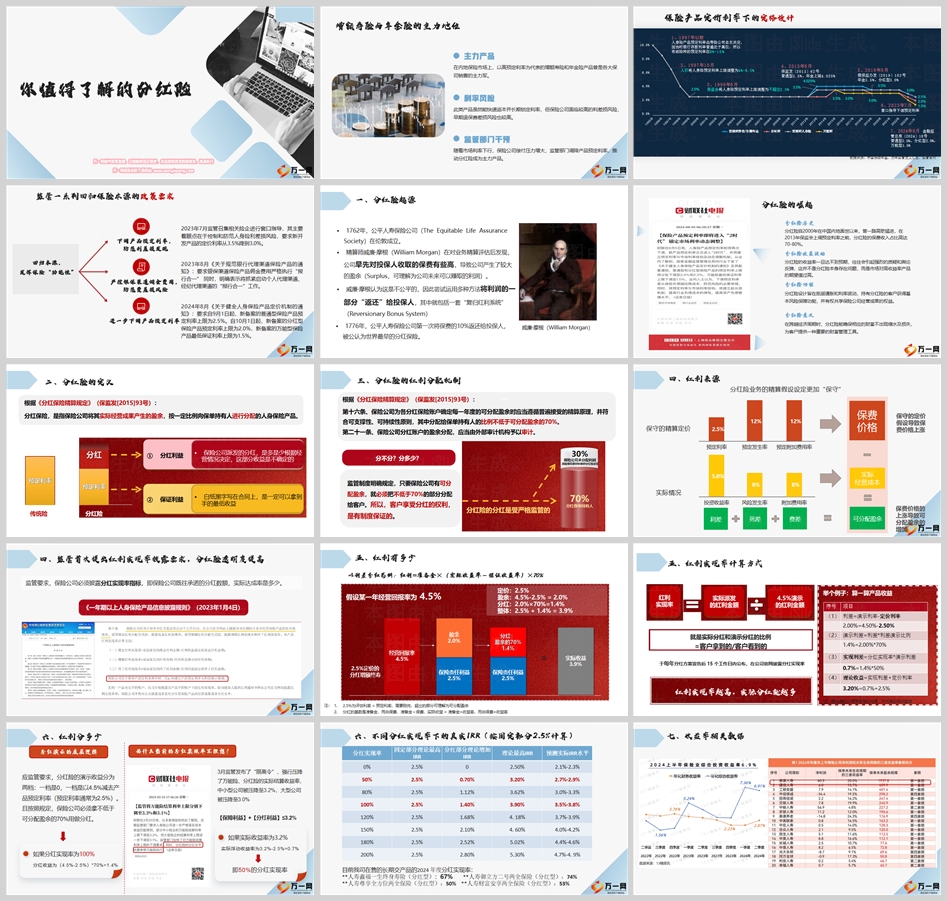

2024年8月,金融监管总局发布《关于健全人身保险产品定价机制的通知》,将分红型保险预定利率上限从3.0%下调至2.0%,普通型人身险同步降至2.5%。这一政策调整背后,是市场利率持续下行与保险公司偿付压力加剧的双重挑战。

1. 利率下行倒逼产品转型

过去十年,中国保险市场以高预定利率的增额寿险和年金险为主力产品,这类产品虽能快速返本并锁定长期利率,但保险公司需承担高额利差损风险。例如,某寿险公司早期销售的一款4.025%年金险,若按当前市场利率测算,利差损缺口达2.3%。监管部门通过调降预定利率,倒逼险企转向资本占用更轻、利差损压力更小的分红险。

2. 分红险的适配性优势

分红险通过“保证收益+浮动分红”模式,既满足客户对安全性的需求,又为其提供潜在增值空间。例如,某头部险企2024年推出的分红型增额终身寿险,保底利率2.0%,叠加分红后实际IRR可达3.5%-3.8%。这种“保底+浮动”的设计,成为低利率环境下的理想选择。

二、分红险的核心逻辑:收益构成与分配机制

1. 红利来源:三差收益的博弈

分红险的收益来源于保险公司的“三差盈余”,即利差益(实际投资收益率高于预定利率)、死差益(实际死亡率低于预定假设)和费差益(实际运营成本低于预算)。例如,某分红险产品2024年投资收益率达6.0%,其中利差益贡献4.5%,死差益贡献1.2%,费差益贡献0.3%。

2. 分红分配:制度约束与透明度提升

根据《分红保险精算规定》(2015年),保险公司需将可分配盈余的不低于70%分配给客户,并通过外部审计确保合规。2023年监管进一步要求披露红利实现率(实际分红与演示分红的比值),如某公司2024年分红实现率为67%,显著低于早期产品。

3. 分红实现率:预期管理与现实落差

分红实现率受投资市场环境影响显著。例如,2024年监管部门“限高令”将分红险实际结算收益率压降至3.0%-3.2%,导致中小险企分红实现率普遍低于50%。这一现象揭示:分红险的收益并非固定,需结合保险公司长期投资能力评估。

三、分红险的收益特点与风险提示

1. 收益特征:保底托底与浮动增值

保证收益:当前主流分红险保底利率为2.0%-2.5%,高于银行存款利率,提供基础保障。

浮动收益:分红部分与保险公司投资表现挂钩,理论IRR可达3.9%-5.3%,但实际受限于市场环境。

2. 风险警示

收益不确定性:若保险公司投资失利,分红可能为零(如某公司2024年分红实现率仅50%)。

流动性风险:前期退保可能亏损本金,现金价值低于已交保费。

信息不对称:部分险企通过“分红特储账户”调节分红水平,需关注其历史盈余储备。

四、如何选择优质分红险?

1. 保险公司筛选维度

投资能力:关注综合投资收益率(如某寿险公司2024年达6.0%)。

分红意愿:优先选择历史分红实现率稳定在80%以上的公司(如中意人寿、光大永明)。

股东背景:国资或大型金融集团股东更注重长期信誉。

2. 产品力评估

保底利率:2.0%为当前市场主流,但需结合分红部分综合测算。

分红模式:增额红利(保额增长)优于现金红利,长期复利效应更强。

附加权益:养老社区、健康管理等服务可提升产品黏性。

五、未来趋势:分红险的“黄金转型期”

1. 政策支持:长期投资试点扩容

2025年金融监管总局批复600亿元长期投资试点,鼓励险资增配高股息资产(如银行股、新能源)。这一政策为分红险的浮动收益提供底层支撑。

2. 市场需求:从“单一储蓄”到“财富管理”

老龄化社会催生“保险+医康养”生态,分红险通过锁定长期收益、衔接养老场景,成为高净值家庭的核心配置。

3. 技术赋能:智能风控与透明化

AI投研平台与区块链溯源技术将提升分红险的资产配置效率和信息披露透明度,降低信息不对称风险。

结语:分红险——在稳健与收益间寻找平衡

分红险的崛起,本质是利率下行周期下“安全性”与“收益性”博弈的结果。它既非“稳赚不赔”的理财工具,也不是传统保险的替代品,而是通过制度设计平衡风险与收益的财富管理工具。对消费者而言,选择分红险需关注三点:保险公司长期投资能力、产品分红模式设计、自身风险承受度。正如某资深精算师所言:“分红险的魅力,在于用制度化的‘不确定性’,换取跨越经济周期的确定性。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号