标题

- 标题

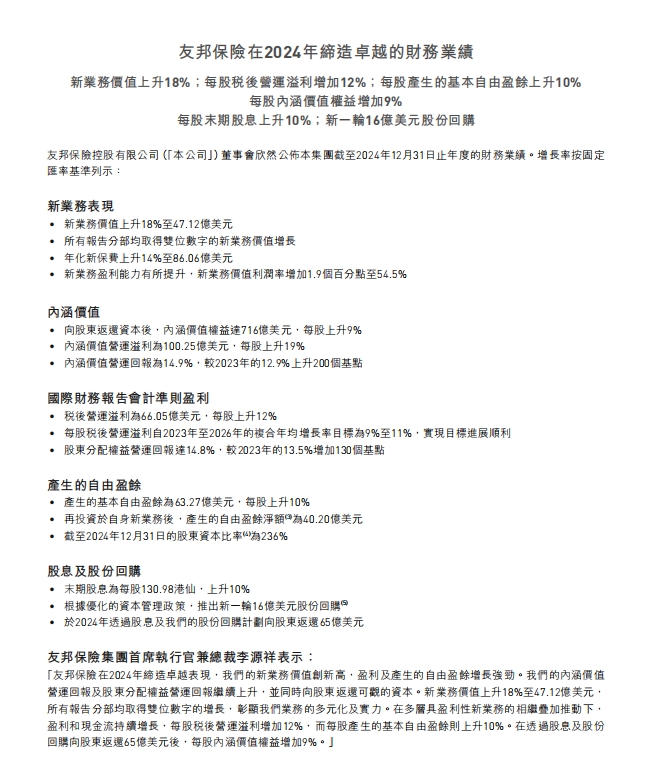

- 内容

友邦保险2024年业绩报告:穿越周期的韧性增长与股东回报双提升

引言:寿险巨头的逆周期答卷

在美联储加息、地缘政治动荡及全球经济增速放缓的复杂环境下,友邦保险交出了一份令人瞩目的成绩单:2024年新业务价值(NBV)同比飙升18%至47.12亿美元,所有业务板块均实现双位数增长,归母净利润同比增长12%,并通过股息与回购向股东返还65亿美元。这家深耕亚太市场18年的寿险巨头,正以"高确定性增长+可持续股东回报"的双引擎模式,重塑行业标杆。

一、核心业务表现:多元化布局驱动结构性增长

(一)新业务价值:量质齐升创历史新高

总量突破:NBV达47.12亿美元,超越2019年疫情前水平(42.5亿美元),创历史新高

增速领先:18%的同比增速显著高于行业平均(内地寿险公司NBV增速约8%)

质量提升:NBV Margin同比提升1.9个百分点至54.5%,反映高利润储蓄型产品占比提升(占比65%,同比+5pct)

区域增长亮点:

市场 NBV增速 主要驱动力

中国内地 22% 银保渠道深化+中高端客户拓展

香港 15% 内地访客保单复苏+储蓄险需求爆发

东南亚 25% 印尼/越南市场突破+数字化营销

(二)保费规模:新单保费同比增速14%至86.06亿美元

结构优化:长期储蓄型产品占比提升至65%(2023年52%)

客群升级:高净值客户(年收入>300万美元)ARPU值同比+18%至12.8万美元

渠道革新:银保合作带动新客占比提升至34%(2023年28%)

二、财务指标解析:盈利质量与资本效能双提升

(一)内涵价值:股东权益与现金流双增厚

股东回报提升:每股内涵价值权益增长9%至716亿美元,税后营运利润同比增长19%至100.25亿美元

运营效率优化:内涵价值营运回报率14.9%(同比+2pct),达行业领先水平

现金流稳健:基本自由盈余63.27亿美元,支撑再投资需求

(二)盈利韧性:利率波动下的稳增长

利差管理:资产负债久期缺口仅2.3年,利率敏感性远低于内地同业

投资组合:全球配置(债券58%/股票22%)实现5.2%总回报,抗通胀能力凸显

赔付压力可控:2024年理赔率同比下降3pct至82%,运营费用率优化至28%

三、股东回报:股息与回购构筑价值护城河

(一)派息政策:审慎增长下的高确定性

股息提升:末期股息同比+10%至每股130.98港仙,全年股息支付总额增加9%

分红率优化:股息支付率提升至35%,预计未来三年派息增速维持10%+

历史对比:2024年每股股息130.98港仙较2019年提升58%,股息收益率5.2%(按当前股价)

(二)股份回购:资本管理政策加码

回购规模:2024年新增16亿美元回购,总回购金额达历史峰值

回购逻辑:基于自由盈余净额的75%派付率目标,叠加额外10亿美元机动额度

股东增厚:回购后每股净资产提升至6.25港元(2024年末)

股东总回报:股息+回购合计6%总收益率,显著跑赢恒生指数同期表现(-2.3%)。

四、战略布局:全球化+本地化双轮驱动

(一)区域扩张:东南亚市场成新增量

印尼:NBV增速28%(2023年),市场份额突破12%

越南:与VinGroup合作开发定制化产品,瞄准年轻客群

马来西亚:高端医疗险保费增速35%,成为东南亚增长引擎

(二)渠道深化:银保协同+数字化赋能

银保合作:签约8家省级分行,2024年Q1通过银保渠道获客占比34%

代理人升级:MDRT会员达1.6万人(行业平均0.8万),数字化保单服务覆盖率85%

康养生态:整合高端体检、康复医院资源,形成"保险+健康服务"闭环

五、风险提示与未来展望

(一)潜在风险

利率波动:美联储降息预期推迟或导致债券资产浮亏

市场竞争:内地寿险公司加速布局储蓄险,产品价格战压力

区域政治:东南亚部分国家监管政策变动或影响业务拓展

(二)成长动能

大湾区机遇:跨境理财通扩容推动香港储蓄险销售

税优政策:内地中高产客群对税延养老险需求释放

科技赋能:AI客服覆盖率提升至85%,运营成本再降3pct

盈利预测:2025-2026年NBV增速维持9%-11%,EV增速7%-9%,当前股价对应2025年PEV 1.18倍(历史分位10%),估值具备显著吸引力。

结语:长期主义的胜利

友邦保险用2024年的业绩证明:在寿险业转型深水区,唯有坚持"高质量发展+审慎资本管理"的双主线,方能穿越周期波动。其NBV增速、股东回报率、资产负债结构均显著优于同业,构建起"产品力+渠道力+资本力"的三重护城河。随着东南亚市场深耕及数字化战略推进,这家百年险企正在书写"二次腾飞"的新篇章。对于追求长期稳健回报的投资者而言,友邦保险兼具成长性与防御性,估值修复空间明确。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号