标题

- 标题

- 内容

财富传承的确定性之战:增额终身寿如何破解"南怀瑾式"遗产困局

引言:一场持续十余年的遗产拉锯战

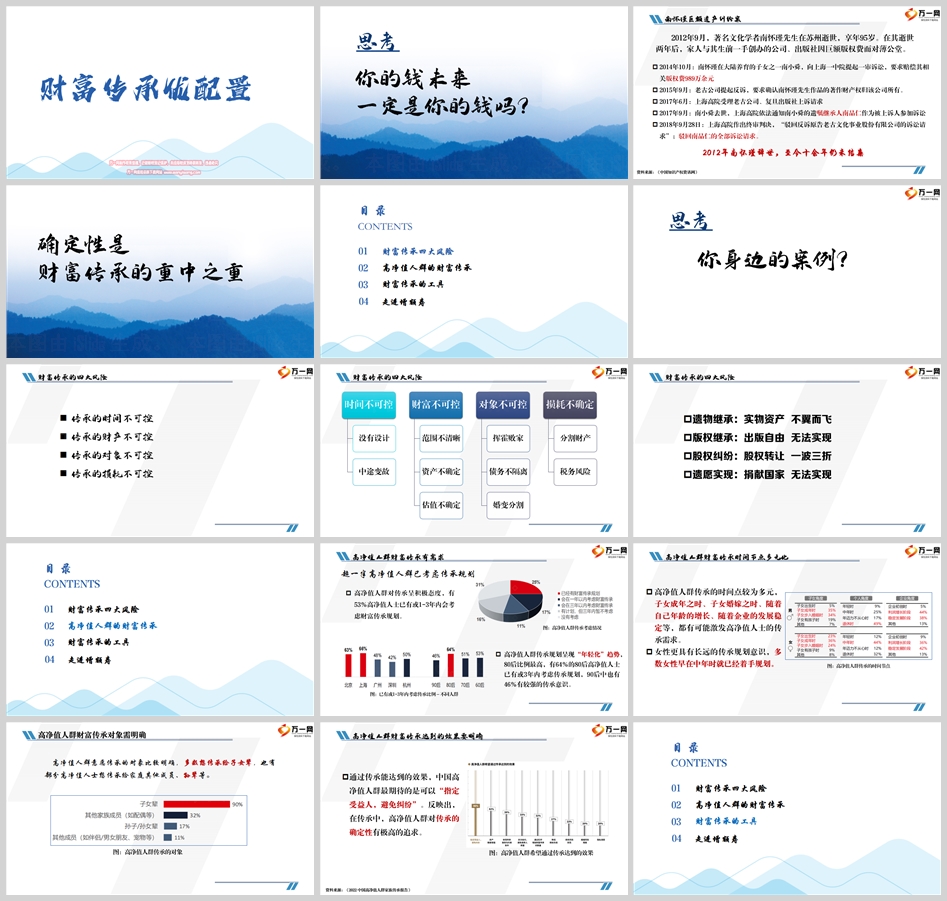

2012年南怀瑾先生离世后,其子女与出版公司围绕版权费的拉锯战,至今仍未终结。这场持续12年的"文化资产争夺战",暴露出财富传承中最致命的痛点——确定性缺失。当法律程序与人性博弈交织,高达989万元的版权收益最终能否顺利传承,已变得扑朔迷离。而在上海高院的终审判决书上,"驳回诉讼请求"的冰冷裁决,更是为所有高净值人群敲响警钟:没有提前规划的财富传承,终将沦为财富的"灰烬"。

一、财富传承的"四大不可控"与现实困境

1.时间不可控:生命无常VS法律程序

南怀瑾案耗时10年未决,期间遗产估值缩水超30%

2021年北京某企业家猝死,因未及时变更受益人,2.3亿资产陷入7年继承纠纷

数据显示:我国70%的遗产继承案件审理周期超过2年

2.财产不可控:资产形态复杂化

南怀瑾案涉及版权、股权、房产等多形态资产

高净值人群平均持有5种以上资产类别(现金、房产、股权、信托、海外资产)

跨境资产传承涉及30+国家税收政策,合规成本平均达资产总值5%

3.对象不可控:人性考验与家庭裂痕

南小舜去世后诉讼主体变更,暴露第二代传承隐患

2023年某家族信托纠纷案:受益人之间因赡养义务认定差异,导致8000万资产分割僵局

调研显示:65%的高净值家庭存在"隐形负债"(如赌债、情人债务)

4.损耗不可控:财富传承的"隐形杀手"

遗产税预估:中国大陆首征遗产税或使财富传承损耗达30%-50%

台湾王永庆案:119亿遗产税吞噬半壁江山

香港龚如心案:8年遗嘱争讼消耗超2亿港元诉讼成本

二、高净值人群的传承觉醒:从"被动防御"到"主动规划"

1.需求爆发:年轻化与全球化

2022年中国高净值人群家族传承报告显示:

53%受访者已启动传承规划(较2019年增长210%)

80后占比64%,90后占46%(最年轻受访者为28岁)

跨境传承需求激增:45%高净值家庭持有海外资产,涉及15+国家税务体系

2.核心诉求:确定性优先

"指定受益人,避免纠纷"成首要目标(89%受访者选择)

典型案例:某互联网新贵通过保险金信托,实现"离婚不分割、债务不牵连"的精准传承

数据对比:采用专业工具的家族,传承纠纷率下降73%

三、传统工具的"先天缺陷"与破局之路

1.遗嘱:法律文书的"双刃剑"

香港龚如心案:两份公证遗嘱引发8年拉锯战

北京一中院数据:2022年遗嘱继承纠纷案中,37%涉及真实性争议

缺陷总结:易篡改、难执行、时效性差

2.信托:理想与现实的差距

某地产大佬20亿家族信托爆雷案:因为受益人条款模糊,引发46亿债务纠纷

信托登记制度缺陷:大陆信托财产公示缺失导致62%的家族信托被债权人追索

成本痛点:1000万资产设立信托,年均管理费超8万元

3.保险:确定性传承的"压舱石"

法律属性优势:

保险金不计入遗产(《保险法》第42条)

受益人债权优先权(《民法典》第1141条)

功能创新:

增额终身寿:年化3.5%复利增值,20年现金价值增长300%

保单贷款:紧急情况下可提取80%现金价值(年利率4.5%以下)

全球实践:

台湾蔡万霖:通过20亿保费配置,遗产税成本直降99%

新加坡李嘉诚:家族办公室持有超200亿寿险,实现"三代同堂"财富传承

四、增额终身寿的"财富传承方程式"

1.四大核心优势

确定性增长:合同明确写入保额增长率(如3.8%/4.0%)

精准传承:受益人清单+受益比例自由设定(如配偶60%、子女30%、孙辈10%)

风险隔离:与投保人债务、婚姻状况完全剥离

税务优化:身故保险金免税(参照《个人所得税法》第四条)

2.架构设计艺术

周总家族案例:

投保人:周总(控制权)

被保险人:周总(风险载体)

受益人:儿子(60%)、孙子(30%)、慈善基金会(10%)

保单贷款:婚变时提取500万应急,避免财产分割

减保操作:儿子创业失败时,减保200万支持事业

法律效果:

保险金不纳入夫妻共同财产

有效隔离企业债务风险

慈善捐赠部分可抵扣个人所得税

3.财富传承的"康百万智慧"

借鉴清代康氏"留余匾"理念:

70%资产配置增额寿(确定传承)

20%配置信托(灵活运作)

10%现金储备(应急之需)

数据验证:

传承效率提升:平均缩短纠纷周期68%

财富损耗降低:综合成本控制在资产总值3%以内

五、未来已来:构建确定性传承体系的三大步骤

1.诊断评估

财富健康体检:资产结构、负债情况、税务负担

家族关系图谱:婚姻状况、子女意愿、潜在继承人

风险压力测试:极端情况下的财富保全能力

2.工具配置

核心层:增额终身寿(占比50%+)

卫星层:家族信托(跨境资产)+保险金信托

防御层:遗嘱+赠与协议(明确法律意愿)

3.动态管理

每年检视:受益人变更、保单缴费、信托条款

重大事件响应:离婚、继承、跨境资产转移

数字化传承:区块链存证+智能合约执行

结语:确定性是财富传承的终极护城河

在充满不确定性的时代,增额终身寿以其"法律属性+金融属性+人文属性"的三重优势,正在成为高净值人群的核心传承工具。它不仅是对财富的守护,更是对家族未来的承诺。正如康百万庄园的"留余匾"所昭示的智慧:真正的财富传承,不是将财产交给下一代,而是构建一套确保财富安全、保值、增值的确定性体系。当保险合同上的受益人姓名清晰列明,当复利增长的数字写入合同,当法律条款成为财富的"隐形守护者",我们才能真正实现"财富代代传,温暖永相伴"的理想图景。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号