标题

- 标题

- 内容

客户经营体系:以数据驱动的全生命周期管理赋能渠道深耕

在保险行业竞争加剧与客户需求分化的背景下,传统的“广撒网”式客户开发模式逐渐失效。客户经营体系通过“以客户为中心、以数据为驱动”的理念,重构了保险企业与银行网点的合作逻辑,从粗放式管理转向精细化运营。

一、客户经营体系的内涵与价值

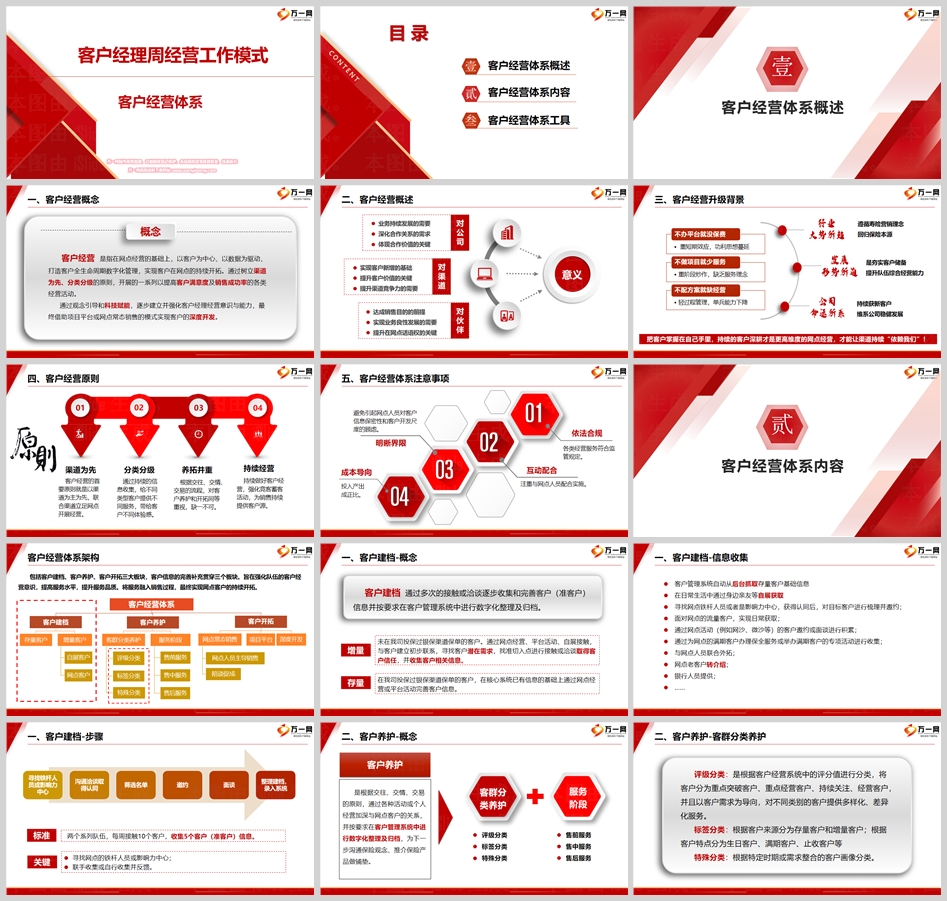

1. 概念界定

客户经营是以网点为基础,通过数字化手段实现客户全生命周期管理的过程,涵盖客户建档、养护、开拓三大核心环节。其本质是通过分类分级、精准服务与持续互动,将一次性销售转化为长期价值挖掘,最终实现客户满意度的提升与网点的深度绑定。

2. 升级背景

行业变革:保险回归保障本源,监管趋严倒逼销售行为从“产品导向”转向“需求导向”。

竞争加剧:银行网点资源有限,唯有通过精细化客户经营才能在同业竞争中占据主动。

价值重构:客户生命周期价值(CLV)取代短期保费规模,成为衡量经营成效的关键指标。

3. 核心原则

渠道为先:以银行网点为合作主体,联合开展经营活动,避免“单打独斗”。

分类分级:基于客户价值、行为偏好等维度进行差异化服务设计。

养拓并重:通过情感维系与专业服务实现既有客户深耕与新客拓展的平衡。

二、客户经营体系的四大核心模块

1. 客户建档:数据化管理的基石

增量客户开发:通过网点活动、铁杆人员推荐、流量客户转化等途径积累潜在客户信息。

存量客户激活:利用客户管理系统(CRM)抓取存量保单数据,结合外拓、保全服务等场景完善客户画像。

标准动作:两支队伍每周接触10名客户,筛选5名准客户信息入库,确保数据颗粒度与完整性。

2. 客户养护:分层服务的艺术

客群分类模型:

评级分类:按基础指标(年龄、职业等)、经营指标(活动参与度)、业务指标(保费贡献)划分为A/B/C三类客户,匹配“一对一”“一对多”服务模式。

标签分类:基于客户来源(存量/增量)、特殊属性(生日、满期)设计个性化触达策略。

服务阶段设计:

售前:通过需求分析、方案定制建立信任;

售中:借助资产配置工具(如标准普尔模型)推动产品落地;

售后:通过理赔跟进、专属活动提升客户黏性。

服务类型:

基本服务:保单管理、金融咨询等刚需服务;

情感服务:亲子活动、节日关怀等增值体验;

价值服务:高端医疗、财富规划等专业化解决方案。

3. 客户开拓:场景化销售的突破

网点常态销售:通过“1+1搭档”模式(客户经理与银行理财经理协作)激发网点销售惯性,每周至少面见5名客户。

项目平台运作:围绕高净值客户、养老需求等主题策划集中开发活动,依托团队协作快速拉升保费规模。

深度开发策略:针对存量客户进行二次销售,通过售后服务挖掘追加保单、交叉销售机会。

4. 工具赋能:数字化体系的支撑

客户管理系统(CRM):实现客户信息实时更新、分类标签自动推送、服务记录可追溯。

经营分析工具:通过客户画像、行为分析优化资源配置,精准识别高潜客户。

合规管理模块:确保客户信息保密性,规避销售误导风险。

三、客户经营体系的实施策略

1. 组织保障

分层管理:主管系列负责统筹规划,业务系列专注执行落地,形成“纵向贯通、横向协同”的网格化管理体系。

考核激励:将客户经营动作(如建档率、养护频次)纳入绩效考核,配套专项奖励机制。

2. 能力建设

培训体系:定期开展产品知识、服务技巧、合规管理培训,提升队伍专业化水平。

经验沉淀:通过案例分享、标杆网点观摩加速最佳实践复制。

3. 生态共建

银保协同:与银行共建“保险服务专区”,提供保单托管、健康管理等综合服务,增强客户粘性。

资源整合:联合第三方机构(如健康管理公司)打造增值服务体系,拓宽服务边界。

结语

客户经营体系不仅是销售技巧的集合,更是保险企业从“渠道依赖”向“能力竞争”转型的战略选择。通过数据驱动的全生命周期管理,保险机构能够实现客户价值的最大化挖掘,同时为银行网点创造可持续的合作价值。未来,随着科技的深度赋能(如AI客户画像、大数据精准营销),客户经营体系将进一步向智能化、场景化方向演进,成为行业高质量发展的核心支柱。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号