标题

- 标题

- 内容

用“三点三期”逻辑,为养老规划保驾护航

在当今社会,养老规划已成为许多人关注的焦点。随着人均寿命的延长和生活成本的增加,如何为自己的老年生活做好充分的准备,成为了一个亟待解决的问题。今天,我们就通过“三点三期”的逻辑,为您详细讲解如何科学地规划养老。

一、切入热点话题:养老规划的重要性

王姐,您好!咱们有没有想过,老了之后会是什么样子呢?我给您举个例子,未来养老就像是疫情封控,呆在家里不能外出赚钱。疫情封控的时长可能是一星期,最多一个月。但未来养老的时间可不是一年两年,而是30年甚至40年啊。所以,一定要提前做好规划。

二、提问定出三点:明确养老规划的关键要素

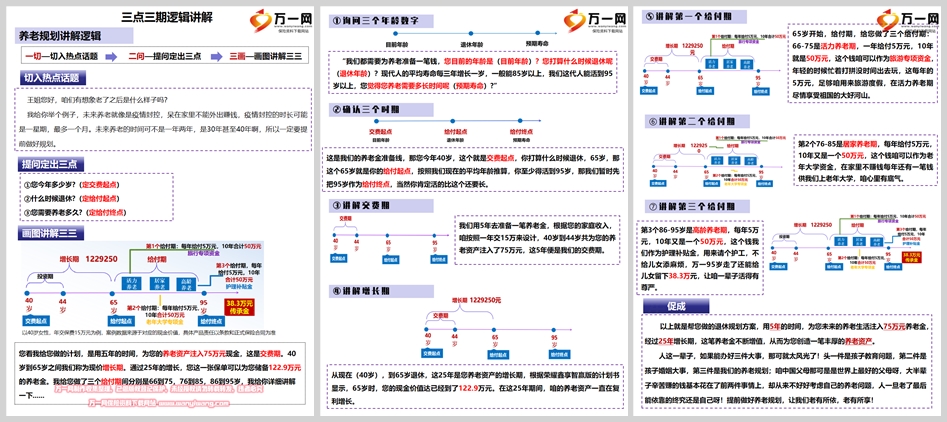

在开始规划之前,我们需要明确三个关键问题:

您今年多少岁?(定交费起点)

什么时候退休?(定给付起点)

您需要养老多久?(定给付终点)

以40岁女性为例,假设您打算65岁退休,预期寿命为95岁。这三个问题的答案将帮助我们确定养老规划的具体时间线。

三、画图讲解三三:养老规划的具体实施

1.确认三个时期

这是我们的养老金准备线。您今年40岁,这是交费起点。您打算65岁退休,那么65岁就是给付起点。按照现在的平均寿命推算,您至少能活到95岁,我们暂时把95岁作为给付终点。当然,您肯定能活得比这更久。

2.讲解交费期

我们用5年的时间为您的养老生活注入75万元养老金。根据您的家庭收入,我们按每年交15万元来设计。从40岁到44岁,共为您的养老资产注入75万元。这5年便是我们的交费期。

3.讲解增长期

从现在(40岁)到65岁退休,这25年是您养老资产的增长期。根据荣耀鑫享智赢版的计划书显示,65岁时,您的现金价值已经达到122.9万元。在这25年期间,您的养老资产一直在复利增长。

4.讲解第一个给付期

65岁开始,进入给付期。我们为您设计了三个给付期:

66-75岁:活力养老期

每年给付5万元,10年共计50万元。这笔钱可以作为旅游专项资金。年轻时忙着打拼,没时间出去玩,这每年的5万元足够您用来旅游度假,在活力养老期尽情享受祖国的大好河山。

5.讲解第二个给付期

76-85岁:居家养老期

每年给付5万元,10年又是50万元。这笔钱可以作为老年大学资金,在家里不赚钱,每年还有一笔钱供您上老年大学,让您心里有底气。

6.讲解第三个给付期

86-95岁:高龄养老期

每年给付5万元,10年又是50万元。这笔钱可以作为护理补贴金,用来请个护工,不给儿女添麻烦。万一95岁走了,还能给儿女留下38.3万元,让您一辈子活得有尊严。

四、促成养老规划的必要性

以上就是为您设计的退休规划方案。用5年的时间,为您的未来养老生活注入75万元养老金,经过25年的增长期,这笔养老金不断增值,从而为您创造一笔丰厚的养老资产。

人这一辈子,如果能办好三件大事,那可就太风光了!头一件是孩子的教育问题,第二件是孩子的婚姻大事,第三件就是我们的养老规划。咱中国父母可是世界上最好的父母,大半辈子辛苦赚的钱基本花在了前两件事情上,却从来不好好考虑自己的养老问题。人一旦老了,最后能依靠的终究还是自己呀!提前做好养老规划,让我们老有所依,老有所享。

结语

养老规划不仅是一种经济安排,更是一种对未来的美好期许。通过“三点三期”的逻辑,我们可以清晰地看到,提前规划、合理配置资产,能够为我们的老年生活提供坚实的保障。让我们从现在开始,为自己的未来负责,为自己的养老生活做好充分的准备。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号