标题

- 标题

- 内容

尊敬的先生/女士:

您好!首先,祝贺您已经开始规划您的退休生活。在现代社会,科学的退休规划显得尤为重要,它不仅关系到您退休后的生活质量,也是您长期财务安全的重要保障。一个合理的退休规划应该注重本金安全、适度收益、抵御通胀和强制性投资等特征。提早为退休做规划,无疑是一个明智的选择。

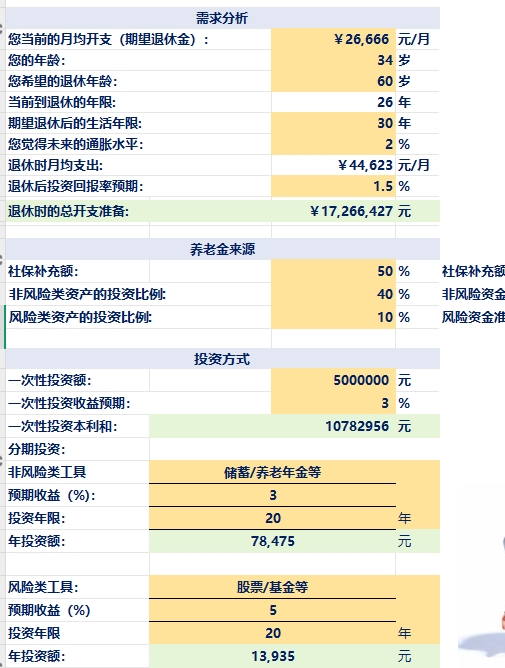

需求分析

根据我们的分析,您当前的月均开支(期望退休金)为26,666元,您目前34岁,希望在60岁时退休,这意味着您有26年的时间来准备您的退休生活。期望退休后的生活年限为30年,您预计未来的通胀水平为2%。基于这些信息,我们计算出退休时您的月均支出将达到44,623元。同时,您退休后投资回报率的预期为1.5%。

为了满足您的退休生活需求,退休时您需要准备的总开支为17,266,427元。这个数字考虑了通胀对您退休生活的影响,确保您的退休金能够跟上生活成本的增长。

养老金来源

在您的养老金来源中,社保补充额占50%,额度为8,633,214元。非风险类资产的投资比例为40%,准备额度为6,906,571元。风险类资产的投资比例为10%,准备额度为1,726,643元。这样的分配旨在平衡风险和收益,确保您的退休资金安全的同时,也能获得一定的增值。

投资方式

我们为您提供了两种投资方式:一次性投资和分期投资。

一次性投资:如果您选择一次性投资,投资额为5,000,000元,预期收益为3%。经过计算,一次性投资本利和将达到10,782,956元。这是一种简单直接的投资方式,适合有一定资金积累的您。

分期投资:

非风险类工具:如储蓄或养老年金等,预期年收益率为3%,投资年限为20年,年投资额为78,475元。这类投资工具风险较低,能够为您的退休金提供稳定的增值。

风险类工具:如股票或基金等,预期年收益率为5%,投资年限同样为20年,年投资额为13,935元。虽然这类投资工具风险较高,但预期收益也相对较高,可以作为您退休资金的补充。

结论

综上所述,通过合理的退休规划和投资,您可以确保退休后的生活质量。我们的方案考虑了您的退休生活目标、退休需求缺口,并提供了具体的策略和实施工具。我们建议您根据自身的财务状况和风险承受能力,选择合适的投资方式,以实现您的退休目标。

请记住,退休规划是一个长期的过程,需要您持续的关注和调整。我们建议您定期审查和更新您的退休计划,以应对不断变化的经济环境和个人需求。希望我们的方案能够帮助您实现一个舒适和安心的退休生活。

祝您规划愉快,未来退休生活幸福美满!

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号