标题

- 标题

- 内容

商业健康保险是我国多层次医疗保障体系的重要组成部分,也是大健康产业的关键环节。中共中央、国务院印发的《“健康中国 2030”规划纲要》明确指出,要积极发展商业健康保险。2024年9月,国务院印发《关于加强监管防范风险推动保险业高质量发展的若干意见》,要求提升健康保险服务保障水平,扩大覆盖面,推动商业健康保险与健康管理深度融合,鼓励面向老年人、慢病患者等群体提供保险产品。在此背景下,正确认识商业健康保险的发展规律与价值、明确其在多层次医疗保障体系中的地位与作用,具有重要的理论与实践价值。为此,本文将从商业健康保险在医疗费用支出中的作用、商业健康保险与创新药械多元支付来源的关系城市定制型商业医疗保险(惠民保)对社商融合的促进重大疾病保险的疾病定义使用规范(重大疾病目录)对商业健康保险目录的借鉴意义等四个方面展开分析,试图对当前商业健康保险与多层次医疗保障体系发展过程中的核心问题加以回应和阐释。

一、如何看待商业健康保险赔付在医疗支出中的作用

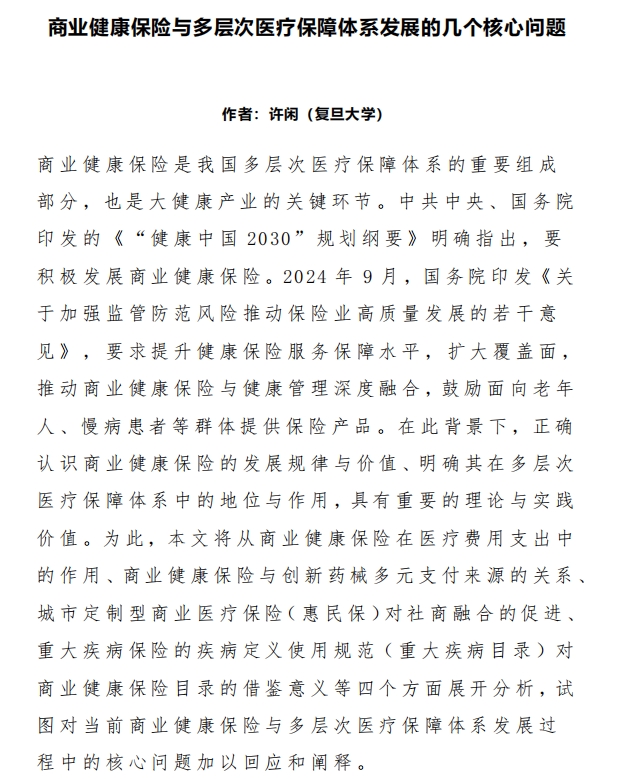

医疗支出的刚性、人口老龄化趋势日益明显等多重因素推动我国医疗费用持续攀升。图1回顾了我国自2017年至2023年直接医疗费用(即基本医保基金支出、商业健康保险赔付支出、个人自付支出三者之和)的规模与结构变化情况。

国商业健康保险陆付总被(亿元】国基本医保基金支出(亿元】国个人卫生支出(亿元)

面 直粮医疗卖用(亿元)个人卫生支出/直捶医疗赞用1图1 2017-2023年直接医疗费用规横与结构的变化情况商业雅康保验陆付总额/直叠医疗费用数据来源;国家卫生健康委品会、中国保除行协会不难发现,我国直接医疗费用呈逐年增长势头,至2023年已超5.6万亿元。在这之中,个人自付支出占直接医疗费用的比重总体呈下降趋势,从2017年的49.1%下降至2023年的43.6%,体现出我国多层次医疗保障体系不断完善对于民众“看病贵”症结的缓解作用。但也需要认识到,这一数字较部分发达国家而言仍然偏高(0ECD国家约为20%)。在多层次医疗保障体系中,商业健康保险赔付占比逐渐提升,在减轻民众医疗负担中承担了日渐重要的使命,比重从早年的4%左右提升到7%左右的水平。然而,在基本医保基金承压的背景下,商业健康保险赔付的占比仍显不足,亟须其继续高质量发展,以期发挥更大作用。

二、如何看待商业健康保险的保费收入、赔付与创新药械多元支付来源的关系

在上文论述的基础上,我们需要更清楚地认识为什么商业健康保险发挥的作用还有待提升,商业健康保险与多层次医疗保障体系发展的几个核心问题不足,以及未来应如何提升其作用效果。图1显示,2023年,我国商业健康保险赔付额为3848亿元,而当年商业健康保险保费收入达9035亿元。如果仅从简单赔付率(即当期赔付额与当期保费收入之比)维度审视,结合前述商业健康保险赔付占直接医疗费用的比例,我们容易进入对商业健康保险作用发挥的一个认知误区。事实上,需要对商业健康保险不同险种的运营和赔付逻辑加以澄清。

商业健康保险最主要的险种为疾病保险(约占2023年保费收入的50%)和医疗保险(约占2023年保费收入的 40%)两大类。两类保险的发展规律和赔付逻辑截然不同。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号