标题

- 标题

- 内容

分红险:稳健理财与财富传承的智慧之选

在当今复杂多变的金融市场中,分红险作为一种兼具保障与理财功能的保险产品,正逐渐成为众多投资者和家庭财富规划的重要选择。

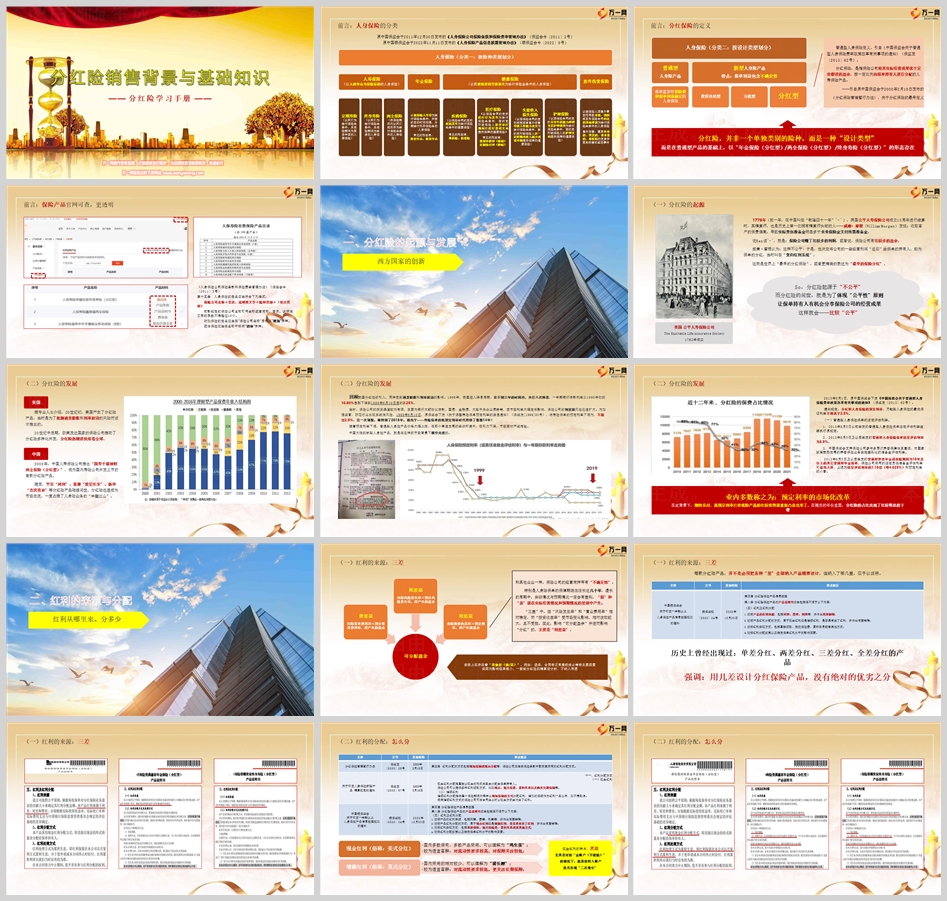

一、分红险的起源与发展

分红险的起源可以追溯到18世纪的英国。1776年,英国公平人寿保险公司(The Equitable Life Assurance Society)在结算时发现,收取的保费偏高,导致实际责任准备金明显多于未来保险金支付所需准备金。公司精算师威廉·摩根(William Morgan)认为这种现象不公平,于是决定将部分经营利润返还给保单持有人,这就是世界上最早的分红保险。

分红险的发展经历了多个阶段。20世纪初,美国推出了分红险产品,主要用于抵御通货膨胀和利率波动的风险。20世纪中后期,欧美发达国家的保险公司推动了分红险的多样化开发,分红险热潮很快席卷全球。在中国,分红险的引入同样受到通货膨胀和利率波动的影响。1996年,中国进入降息周期,保险公司的利差损风险迅速扩大。为了应对这一挑战,2000年,中国人寿保险公司推出了国内首款分红险产品“国寿千禧理财两全保险(分红型)”,随后平安、泰康、新华等保险公司也陆续推出了分红险产品。

二、分红险的特点

分红险并非一个单独的险种,而是一种“设计类型”,通常以年金保险(分红型)、两全保险(分红型)或终身寿险(分红型)的形态存在。分红险的核心特点是其红利分配机制。分红险的红利来源于保险公司的经营盈余,主要包括费差益、死差益和利差益。其中,利差益是主要来源,即实际投资收益率高于预定利率所产生的盈余。

分红险的红利分配方式主要有两种:现金红利和增额红利。现金红利是指直接以现金形式将盈余分配给保单持有人,较为灵活,适合对流动性要求较高的客户。增额红利则是通过增加保额的方式分配红利,适合更关注长期保障的客户。根据监管规定,保险公司每年向保单持有人实际分配的盈余比例不低于当年全部可分配盈余的70%。

三、如何选择分红险

选择分红险时,客户需要综合考虑自身的财务状况、风险偏好和未来规划。分红险的红利分配方式和产品形态各有特点,适合不同的客户群体。例如,现金红利型分红险适合对资金流动性要求较高的客户,而增额红利型分红险则适合更关注长期保障的客户。

从经济走势的角度来看,选择分红险也是一种对经济形势的判断。如果客户认为未来经济将逐步恢复生机活力,资本市场将走出颓势,那么分红险可能是一个不错的选择。此外,分红险的红利实现率也是一个重要的参考指标。根据监管规定,保险公司需要在官方网站上披露分红险产品的红利实现率。

四、分红险的价值与意义

分红险作为一种兼具保障与理财功能的保险产品,不仅能够为客户提供稳定的保障,还能让客户分享保险公司的经营成果。在当前低利率环境下,分红险的稳定性和收益性显得尤为重要。通过合理规划,分红险可以帮助客户实现财富的稳健增长和传承,为未来的养老、教育、医疗等需求提供坚实的财务保障。

总之,分红险是一种适合长期规划的金融工具。它不仅能够为客户提供稳定的保障,还能在一定程度上抵御通货膨胀和利率波动的风险。选择分红险,就是选择一种稳健、可持续的财富管理方式。愿您在财富规划的道路上,能够找到最适合自己的方案,实现人生的“共同富裕”。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号