标题

- 标题

- 内容

2050年,你老了吗?养老规划的紧迫性与策略

随着岁月的流逝,我们不可避免地会迎来老年生活。2050年,你老了吗?这是一个值得深思的问题。根据预测,2050年60岁以上人口将达到4.87亿,占比超过35%,即每3个人中就有1个老年人。面对这样的老龄化趋势,养老规划显得尤为重要。

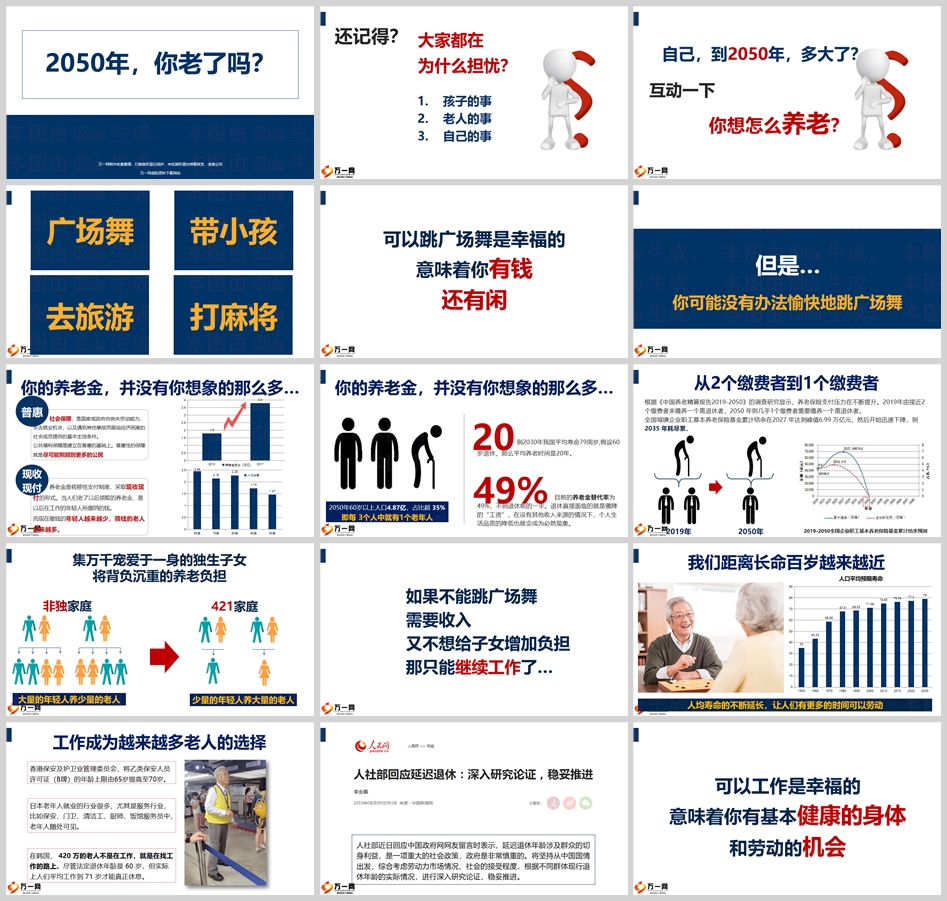

养老金的现实挑战

目前,我国的养老金替代率仅为49%,不到退休前的一半。这意味着退休后,我们的收入将面临骤降,生活品质的降低也难以避免。而且,随着人口老龄化的加剧,养老金的支付压力也在不断增加。2019年,由接近2个缴费者赡养一个离退休者,到2050年则几乎1个缴费者需要赡养一个离退休者。全国城镇企业职工基本养老保险基金累计结余在2027年达到峰值6.99万亿元,然后开始迅速下降,到2035年耗尽。这使得我们不得不面对一个现实:我们的养老金,并没有我们想象的那么多。

老年生活的多重困境

除了养老金的不足,老年生活还面临着诸多困境。40岁开始,肌肉状态开始走下坡路;50岁开始,骨密度每年会降低1%;60岁开始,会掉三分之一的牙齿;70岁开始,大脑出现明显的萎缩;80岁开始,人体肌肉的重量减少一半;而到85岁,大约40%的人牙齿掉光。这些身体机能的衰退,意味着我们可能无法像年轻时那样自由地活动,甚至可能失去劳动能力。而这些失去的能力,在未来都需要用现金来购买。

养老规划的紧迫性

面对老年生活的多重困境,养老规划的紧迫性不言而喻。如果我们不能跳广场舞,需要收入,又不想给子女增加负担,那只能继续工作。然而,并不是所有的老人都有劳动能力。在邻国日本,许多老人正在经历破产式养老,老年自杀率和犯罪率扶摇直上。2018年,日本65岁以上的老年犯罪率跃升到20%。老年贫困,不为了给子女增加负担,入狱成了获得养老资金和资源的无奈选择。这让我们不得不反思,我们的养老规划是否足够充分?

养老规划的策略

年金险:对冲长寿风险

年金险的主要功能是对冲“长寿风险”,即活多久、领多久,投保人不用担心自己因为活得太久而导致自己的积蓄被花光。年金险是有风险转移功能的,而不仅仅是一种投资。它可以在投保人生存期间保证派发养老金,为老年生活提供持续、稳定、安全的终身现金流。

养老金三问:提前规划,未雨绸缪

养老是每个人都要面对的问题,越早准备越充分。按照目前的养老金43%的替代率,如果对养老没有提前的规划,直接面临的问题就是收入打折减半,生活水平也要随之下降。因此,我们需要问自己三个问题:

您现在的月平均消费是多少?

您退休之后还能维持相同的水平吗?

如果可以选择一次性拿退休金和终身领退休金,您喜欢哪一个?

一次性领取退休金可以作为一份备用金来应对年老时的意外开支或是提升生活品质的资金支持,也不会增加子女的负担。而定期终身领取养老金对很多老年人来说是安全的做法,哪怕是最坏的情况,钱被人骗走了,那么下一次还有,生活还是有保障的。

养老金四大特性:安全稳定,专款专用

养老金具有四大特性:安全稳定、不可挪用、持续领取、流动资金。无剧烈波动、或者是断断续续,专款专用,持续领取,自己掌握控制权,具有流动性。这些特性使得养老金成为老年生活的重要保障。

结语

2050年,你老了吗?这是一个我们必须面对的问题。养老规划不是为了应对遥远的未来,而是为了确保我们在老年时能够拥有尊严和舒适的生活。通过年金险对冲长寿风险,提前规划养老金,我们可以为自己的老年生活提供坚实的保障。让我们从现在开始,为未来的自己努力,确保老年生活的幸福与安稳。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号