标题

- 标题

- 内容

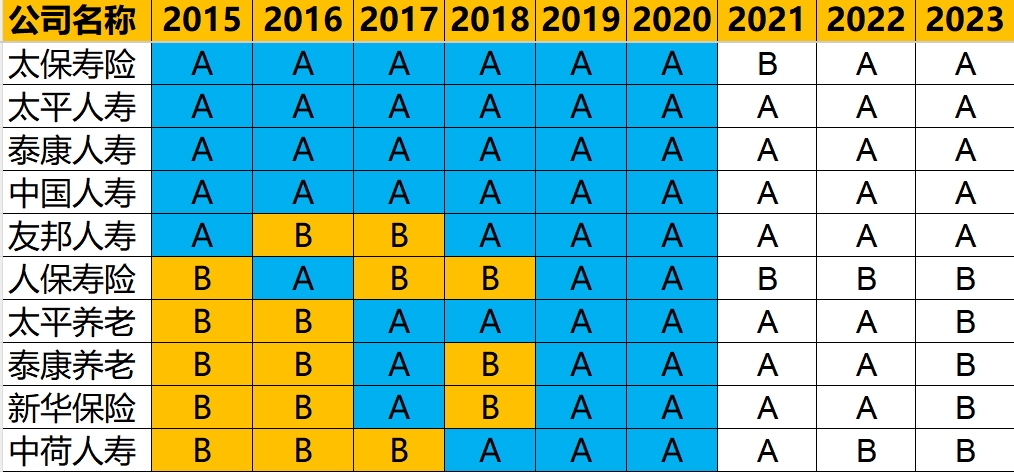

2015 至 2023 年保险公司经营评价结果综述

在 2015 至 2023 年这关键的九年时间里,中国保险行业经历了飞速发展与深刻变革,保险公司经营评价结果作为衡量企业经营状况的重要指标,真实地记录了各家保险公司的成长轨迹与行业格局的演变。

一、经营评价结果总体概况

(一)评价体系的完善与统一

2015 年,中国保监会正式发布《保险公司经营评价指标体系(试行)》,标志着我国保险公司经营评价工作迈入规范化、系统化的新阶段。该评价体系涵盖保险公司经营的多个关键领域,包括但不限于偿付能力、服务质量、业务结构、经营效益等,为保险公司经营评价提供了全面、科学的量化标准。随着行业的不断发展,监管机构也在持续优化评价指标,如引入风险综合评级、消费者权益保护等新兴维度,使评价体系更加精准地反映保险公司的综合经营实力。

(二)评价结果的波动与分化

在这九年中,保险公司的经营评价结果呈现出一定的波动性与分化趋势。部分大型保险公司凭借其雄厚的资本实力、成熟的业务模式与广泛的客户基础,经营评价结果总体保持在较高水平,如中国人寿、中国平安等,它们在偿付能力充足率、市场份额、服务质量等方面均表现优异,引领行业发展。而一些中小型保险公司则面临较大的经营压力与挑战,评价结果波动较大,部分公司因业务拓展不力、风险管控不足等原因,评价结果一度下滑,但也有部分公司通过战略调整、产品创新等举措实现逆袭,逐步提升经营评价结果。

二、偿付能力评价结果分析

偿付能力是保险公司履行未来保险责任的经济基础,也是监管机构重点关注的领域。2015 年以来,随着“偿二代”监管体系的逐步实施,保险公司的偿付能力评价结果更加精准地反映了其资本充足状况与风险抵御能力。大型保险公司通常拥有充足的资本金与稳健的投资策略,偿付能力评价结果长期保持在优秀水平,为公司的持续发展提供了坚实保障。然而,部分中小型保险公司,尤其是那些业务结构单一、投资风险较高的公司,偿付能力评价结果曾出现短暂的不足,但通过增资扩股、优化业务结构、加强风险管控等措施,多数公司的偿付能力得到了有效提升,评价结果逐步改善。

三、服务质量评价结果探讨

服务质量直接关系到保险公司的品牌形象与客户满意度。在 2015 至 2023 年期间,保险公司的服务质量评价结果呈现出稳步上升的趋势。一方面,随着消费者权益保护意识的增强,监管机构加大了对保险公司服务质量的监管力度,推动公司不断提升服务水平。另一方面,保险公司自身也意识到服务质量的重要性,纷纷加大在客户服务、理赔效率、产品创新等方面的投入。例如,许多公司推出了线上理赔、自助服务、健康管理等增值服务,极大地提升了客户体验,服务质量评价结果因此得到了显著提高。但同时,也有少数公司在服务流程、人员培训等方面存在不足,服务质量评价结果仍有提升空间。

四、业务结构评价结果剖析

业务结构的优化是保险公司实现可持续发展的关键。在这一时期,保险公司的业务结构评价结果呈现出多元化与专业化的发展趋势。随着监管政策的引导与市场需求的变化,越来越多的保险公司开始调整业务结构,减少对单一业务的依赖,积极拓展健康险、养老险等保障型业务,提高业务的稳定性和抗风险能力。例如,一些寿险公司通过大力发展长期保障型产品,降低短期理财型产品的占比,业务结构更加合理,评价结果稳步提升。同时,部分财险公司也积极拓展非车险业务,如责任险、信用保证险等,业务结构更加多元化,评价结果同样得到了改善。然而,也有少数公司因业务转型缓慢、产品同质化严重等原因,业务结构评价结果不尽如人意。

五、经营效益评价结果解读

经营效益是衡量保险公司经营成果的重要指标。2015 至 2023 年期间,保险公司的经营效益评价结果呈现出先升后降再逐步回升的态势。在 2015 年至 2017 年左右,受益于资本市场的繁荣与保险业务的快速增长,许多保险公司的盈利状况良好,经营效益评价结果大幅提升。但随着 2018 年金融去杠杆、严监管政策的实施,以及资本市场波动等因素的影响,部分保险公司的盈利空间受到挤压,经营效益评价结果出现下滑。此后,随着行业转型的深入与市场环境的逐步改善,保险公司通过加强成本控制、优化业务结构、提升投资收益等措施,经营效益评价结果逐渐回升,但仍面临一定的挑战与压力。

六、影响经营评价结果的因素分析

(一)宏观经济环境

宏观经济环境对保险公司的经营状况有着直接且深远的影响。在经济繁荣时期,居民收入水平提高、消费能力增强,对保险产品的需求增加,保险公司的业务规模与盈利状况往往较好,经营评价结果随之提升。相反,在经济下行压力较大时,居民消费意愿减弱,企业经营风险增加,保险公司的业务拓展与投资收益面临挑战,经营评价结果可能受到影响。

(二)监管政策导向

监管政策是引导保险公司规范经营、防范风险的重要手段。近年来,监管机构不断加强保险市场监管,出台了一系列政策,如强化偿付能力监管、规范保险产品销售行为、推动保险资金运用改革等。这些政策对保险公司的经营评价结果产生了重要影响。例如,严格的偿付能力监管要求保险公司加强资本管理与风险控制,提高了偿付能力评价结果的含金量;规范销售行为的政策有助于提升保险公司的服务质量评价结果,维护消费者权益。

(三)市场竞争格局

市场竞争格局的变化也对保险公司的经营评价结果产生影响。随着保险市场的不断开放与竞争的加剧,保险公司面临着来自同业及其他金融机构的激烈竞争。一方面,竞争促使保险公司不断提升自身竞争力,如加强产品创新、提高服务水平、优化业务结构等,从而提升经营评价结果。另一方面,过度竞争也可能导致保险产品价格战、市场份额争夺战等问题,对保险公司的盈利能力与经营稳定性造成一定冲击,进而影响经营评价结果。

(四)公司内部管理能力

公司内部管理能力是决定保险公司经营评价结果的关键因素。优秀的管理团队、科学的管理制度、高效的运营流程等,能够有效提升保险公司的经营效率与风险管控能力,从而获得更好的经营评价结果。例如,良好的风险管理体系能够帮助保险公司及时识别、评估与应对各类风险,保障公司的稳健经营;高效的成本控制机制能够降低运营成本,提高经营效益。反之,管理不善、内控薄弱等问题则可能导致经营评价结果不佳。

七、总结与展望

2015 至 2023 年,保险公司经营评价结果的变化反映了中国保险行业在这一时期的发展历程与特点。总体来看,保险公司的经营状况不断改善,偿付能力充足、服务质量提升、业务结构优化、经营效益增强,行业整体呈现向好态势。然而,也应看到,部分保险公司仍面临一些挑战与问题,如业务转型压力、市场竞争压力、风险管理压力等。展望未来,随着中国经济的持续发展、居民保险意识的不断提高以及监管政策的不断完善,保险行业将迎来更多的发展机遇。保险公司应进一步加强内部管理、提升服务水平、优化业务结构、加强风险管控,以适应市场变化与监管要求,实现高质量发展,为客户提供更加优质、高效的保险服务,为社会经济发展做出更大的贡献。同时,监管机构也应继续完善监管体系,加强市场监管,引导保险公司规范经营,促进行业健康、稳定、可持续发展。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号