标题

- 标题

- 内容

三全专业化销售理念:全面、全额、全家

在保险销售领域,专业化的销售理念是提升服务质量和客户满意度的关键。

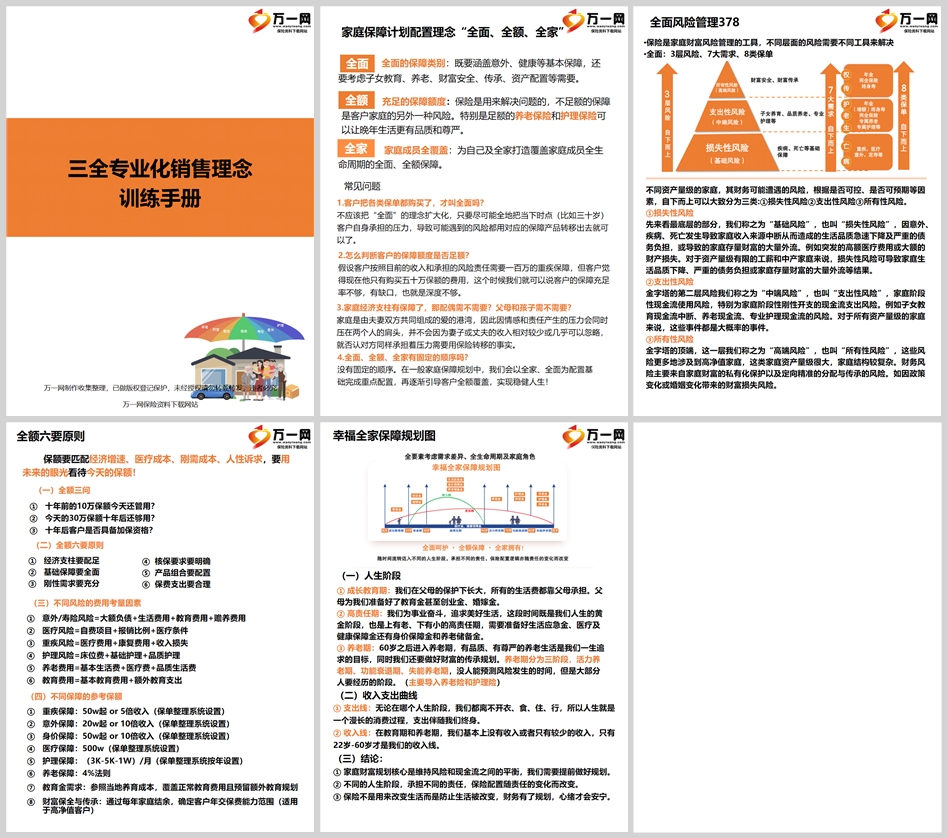

全面的保障类别

全面的保障类别意味着保险服务应涵盖意外、健康等基本保障,同时考虑子女教育、养老、财富安全、传承、资产配置等长期需求。这种全方位的保障规划能够帮助客户在面临不同风险时得到有效的经济支持,确保家庭财务的稳定。

客户全面保障的理解:全面并不意味着客户必须购买所有类型的保单,而是根据客户当前所承担的压力和可能遇到的风险,选择相应的保障产品进行风险转移。

判断保障额度是否足额:通过比较客户目前的收入、承担的风险责任与所需的保障额度,可以判断客户的保障是否充足。如果客户的保障额度低于其实际需求,那么就需要增加保障深度。

家庭成员的全面覆盖:家庭是由夫妻双方共同承担的责任和压力构成的,因此,保险规划应覆盖所有家庭成员,无论其收入高低。

全面、全额、全家的顺序:在家庭保障规划中,没有固定的顺序。一般先以全家、全面为配置基础完成重点配置,再逐渐引导客户全额覆盖,实现稳健的人生规划。

充足的保障额度

充足的保障额度是确保保险能够真正解决问题的关键。特别是对于养老保险和护理保险,足额的保障可以让客户的晚年生活更有品质和尊严。

保额与经济增速匹配:保额应与经济增速、医疗成本、刚需成本和人性诉求相匹配,用未来的眼光看待今天的保额。

不同风险的费用考量因素:在计算保障额度时,需要考虑意外/寿险风险、医疗风险、重疾风险、护理风险、养老费用和教育费用等多种因素。

全额六要原则:在确定保额时,应遵循明确核保要求、合理产品组合、合理保费支出等原则,确保保额的合理性和有效性。

家庭成员全覆盖

家庭成员全覆盖强调为全家打造覆盖全生命周期的全面、全额保障。这不仅包括家庭经济支柱,也包括配偶、父母和子女。

家庭经济支柱的保障:家庭经济支柱需要有足够的保障,以确保在发生意外时家庭财务的稳定。

配偶和子女的保障:配偶和子女虽然可能没有直接的经济责任,但他们的健康和安全同样重要,需要适当的保险保障。

养老和护理保险:随着年龄的增长,养老和护理保险的重要性日益凸显,应提前规划,确保晚年生活的尊严和品质。

全面风险管理378

保险是家庭财富风险管理的重要工具,不同层面的风险需要不同的工具来解决。全面风险管理涉及三层风险、七大需求、八类保单。

损失性风险:底层风险,因意外、疾病、死亡导致家庭收入中断或财产损失。

支出性风险:中端风险,涉及家庭阶段性现金流使用风险,特别是教育、养老等刚性支出。

所有性风险:高端风险,主要涉及高净值家庭的财富保护和传承风险。

结论

“三全”专业化销售理念——全面、全额、全家——是保险销售中的重要指导原则。它要求保险销售人员不仅要为客户提供全面的保障类别,还要确保保障额度的充足性,并覆盖所有家庭成员。通过这种理念,我们可以更好地帮助客户规划家庭财富,管理风险,确保在面临不同生活阶段和风险时,家庭财务的稳定和安全。保险不仅是风险转移的工具,也是家庭财务规划的重要组成部分。通过专业化的销售和服务,我们可以为客户创造更多的价值,实现保险的真正意义——防止生活被改变。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号