标题

- 标题

- 内容

“2.5%”新产品介绍

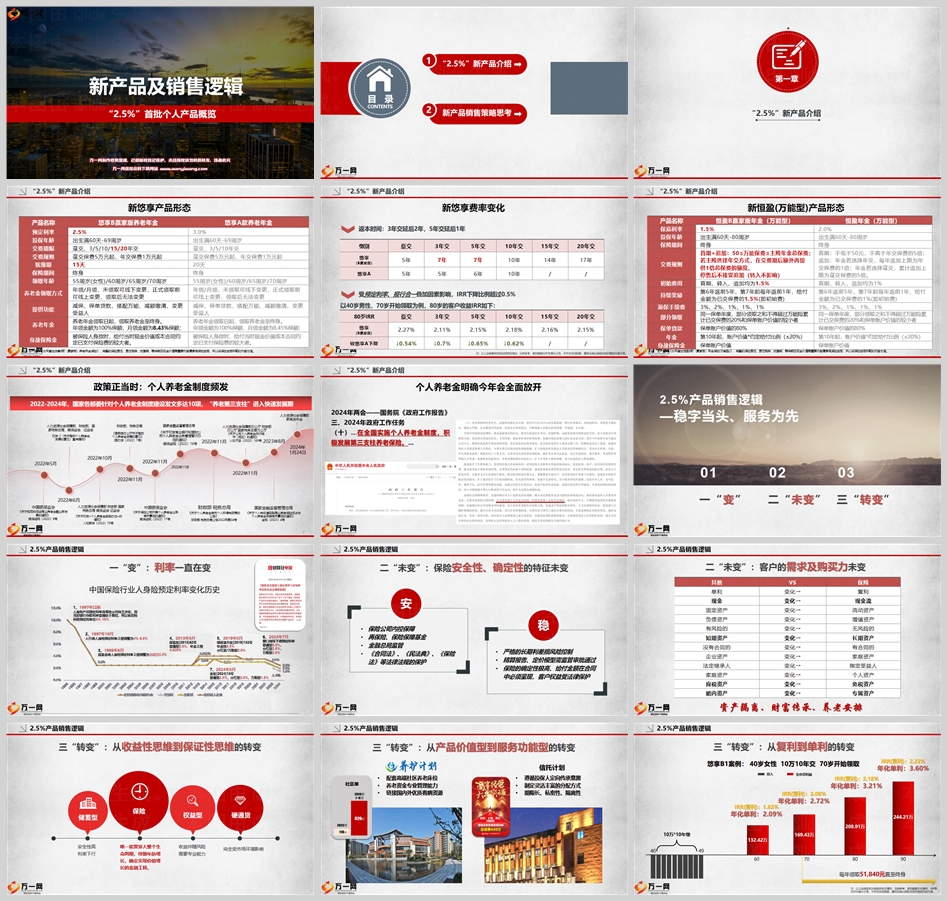

悠享B赢家版养老年金 和 悠享A款养老年金 是两款预定利率分别为2.5%和3.0%的养老年金产品,投保年龄覆盖广泛,从出生满60天至69周岁。两款产品均提供终身保险期间,且领取年龄灵活,可从55岁(女性)/60岁/65岁/70岁开始领取养老金。养老金领取方式为年领或月领,未领取前可灵活变更。

恒盈B赢家版年金(万能型) 和 恒盈年金(万能型) 提供1.5%和2.0%的保底利率,投保年龄同样广泛,从出生满60天至80周岁。这两款产品的特点在于其灵活性,允许首期和追加保费,且提供一定的持续奖励和较低的退保手续费。

新产品销售策略思考

在销售这两款新产品时,我们需要考虑三个“转变”:

一“变”:利率一直在变

从1997年以前的高预定利率,到2024年8月的调整,中国保险行业的预定利率经历了多次变化。这种变化反映了市场环境和监管政策的调整,也提示我们在销售产品时需要关注利率的最新动态。

二“未变”:保险安全性、确定性的特征未变

尽管利率在变,但保险产品的安全性和确定性始终未变。保险公司的内控保障、再保险、保险保障基金以及金融总局的监管,都确保了保险产品的安全性。同时,保险合同中的给付金额必须呈现,客户权益受到法律保护。

三“转变”:从收益性思维到保证性思维的转变

在当前的低利率环境下,客户更加关注产品的保证性。保险产品作为唯一能贯穿人整个生命周期,伴随年龄增长,确定实现价值增长的金融工具,其保证性思维变得越来越重要。

政策背景

从2022年到2024年,国家各部委针对个人养老金制度建设发文多达10项,标志着“养老第三支柱”进入快速发展期。2024年两会期间,国务院《政府工作报告》中明确提出在全国实施个人养老金制度,积极发展第三支柱养老保险。

产品优势分析

锁息优势:在长期利率下行的大趋势下,将给付金额写入合同,锁定未来的现金流,是养老金融产品的一大优势。

政策优势:在国家举国养老战略下,养老金融产品有望释放政策性红利。

养老优势:在延迟退休的背景下,提前储备目标养老年限的资金变得更加重要。

服务优势:提升养老服务质量,改善退休后生活品质,提供适老化的医疗服务,是养老金融产品的另一大卖点。

案例分析

以40岁女性为例,选择10万10年交,70岁开始领取的悠享B1案例,每年可领取51,840元直至终身。在不同年龄阶段,其生存总利益和年化单利表现出色,显示出产品的长期价值。

结语

“2.5%”新产品——悠享B赢家版养老年金和恒盈B赢家版年金(万能型)——以其独特的产品特点和优势,为个人养老提供了新的选择。在国家政策的支持下,这两款产品有望成为个人养老金制度的重要组成部分,帮助客户实现养老资金的安全、稳定增长。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号