标题

- 标题

- 内容

客户保险产品需求挖掘三步法

目录

家庭财务生命周期

挖掘需求三步法

第一部分:家庭财务生命周期

在了解客户的保险需求之前,我们首先需要认识到家庭财务的生命周期。家庭的财务状况和需求会随着时间的推移而变化,因此,针对不同阶段的客户,我们的沟通和产品推荐也应有所不同。

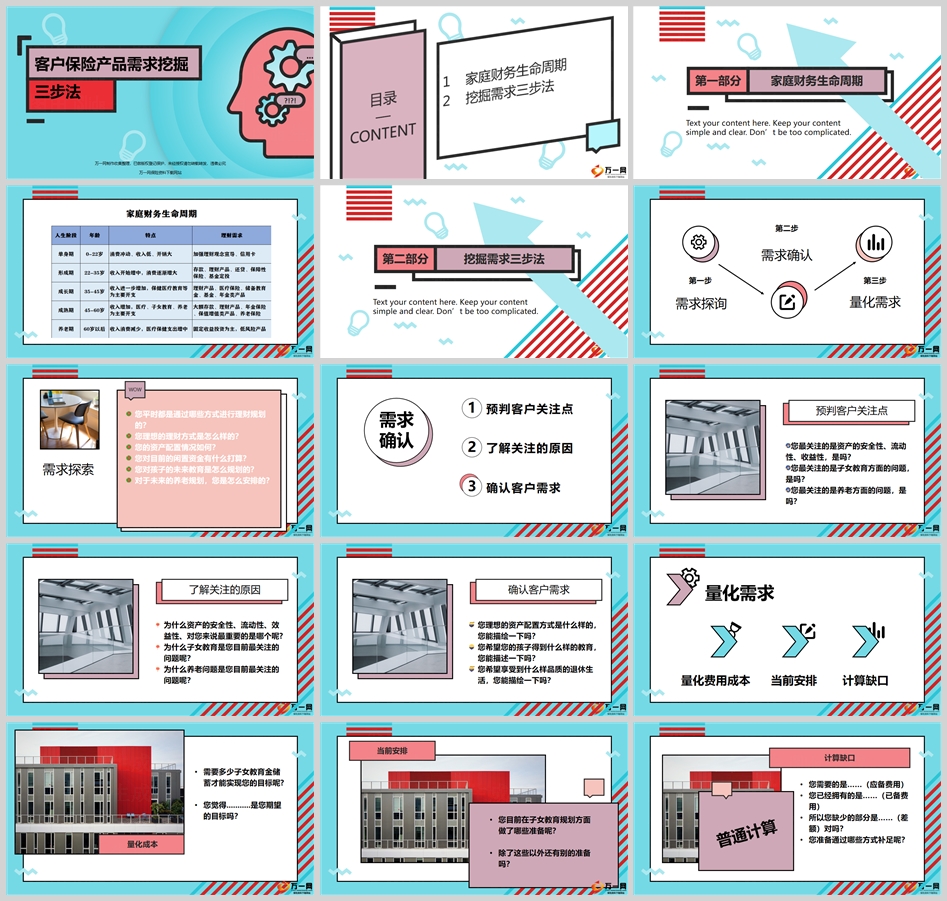

家庭财务生命周期的五个阶段:

0-22岁:这一阶段的客户通常是学生或刚步入职场,收入较低,消费较大,理财需求相对较少。我们可以通过教育和引导,帮助他们树立理财观念。

22-35岁:家庭形成期,客户的收入开始增加,消费逐渐增大。此时,他们可能会考虑购房、结婚等重大支出,理财需求逐渐显现。我们可以重点推荐一些灵活的理财产品,以帮助他们应对房贷、车贷等压力。

35-45岁:家庭成长期,客户的收入进一步增加,闲钱也逐渐增多。此时,教育金、养老规划等需求开始显现。我们可以推荐年金类产品和基金定投,以满足他们的长期理财需求。

45-60岁:家族成熟期,客户的收入达到高峰,孩子逐渐长大,理财需求多样化。此时,他们可能会关注医疗保险和养老保险,确保未来的生活质量。

60岁以上:这一阶段的客户通常已经退休,面临着养老和医疗费用的压力。我们需要重点关注他们的养老资产配置,推荐一些稳健的理财产品,确保他们的生活质量。

第二部分:挖掘需求三步法

在了解客户的财务生命周期后,我们可以运用挖掘需求的三步法来更精准地识别客户的需求。

第一步:需求探询

在这一阶段,我们需要通过一系列问题来探询客户的需求。例如:

您平时通过哪些方式进行理财规划?

您理想的理财方式是怎样的?

您的资产配置情况如何?

您对目前的闲置资金有什么打算?

对于孩子的未来教育,您是怎么规划的?

对于未来的养老规划,您是怎么安排的?

通过这些问题,我们可以初步了解客户的理财习惯和需求点。

第二步:需求确认

在确认客户需求时,我们需要预判客户关注点,并通过进一步的问题来确认。例如:

您最关注的是资产的安全性、流动性还是收益性?

您最关注的是子女教育方面的问题吗?

您希望享受到什么样的退休生活?

通过这些问题,我们可以更清晰地了解客户的真实需求。

第三步:量化需求

在量化需求时,我们需要计算客户的费用成本,明确缺口。例如:

您需要多少子女教育金储蓄才能实现您的目标?

您觉得目前的安排是否能满足您的需求?

通过量化需求,我们可以帮助客户明确他们需要的保障额度,从而更好地推荐合适的保险产品。

真实的数据与通货膨胀

在进行需求挖掘时,我们还需要关注通货膨胀对客户资产的影响。根据数据,过去30年间,中国年均通胀率高达5.7%。假设通胀率为5%,30年后,资产将被侵蚀78.5%。这意味着,今天的100万在30年后只剩下21.46万。

结论

通过家庭财务生命周期的分析和挖掘需求的三步法,我们能够更精准地识别客户的保险需求。理解客户的需求、建立信任关系、强化销售促成是成功的关键。在这个过程中,保险不仅是风险管理的工具,更是实现财富增值和传承的重要手段。通过专业的服务和个性化的产品推荐,我们能够帮助客户实现他们的财务目标,提升他们的生活质量。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号