标题

- 标题

- 内容

终身寿险产品销售策略

在销售终身寿险产品时,关键在于理解和运用正确的销售策略。以下是四个关键步骤,帮助销售人员更有效地推广终身寿险产品。

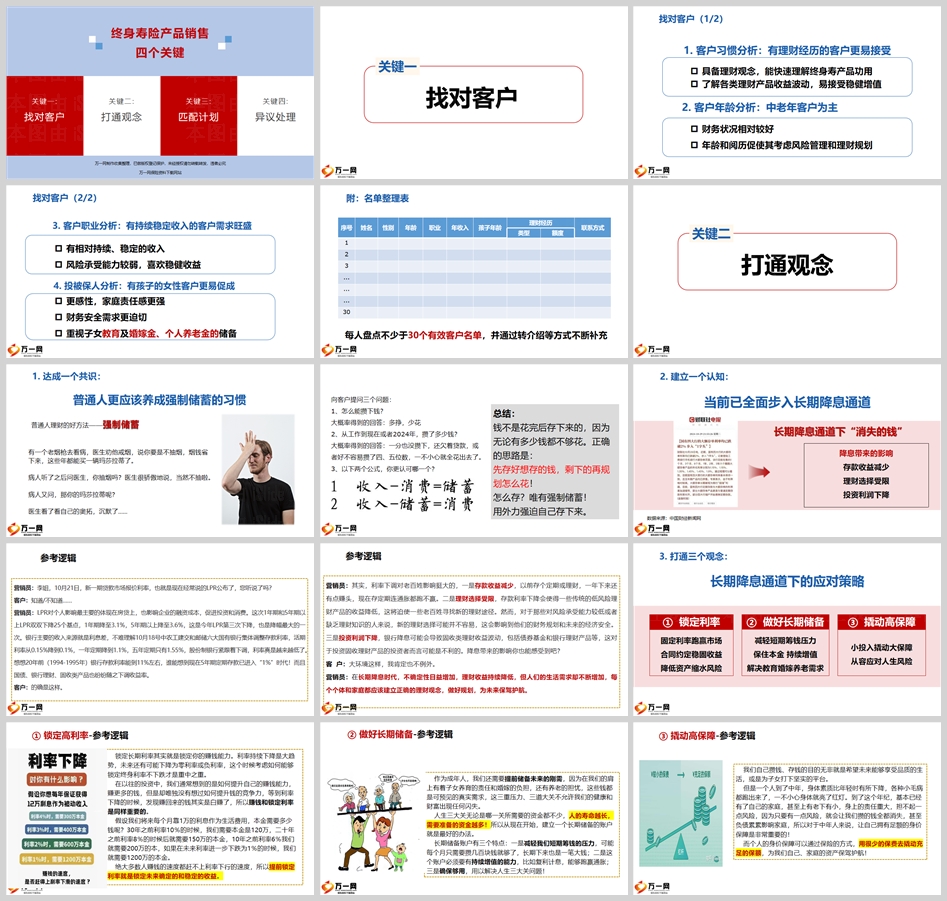

关键一:找对客户

客户习惯分析:

有理财经历的客户更容易接受终身寿险产品,因为他们具备理财观念,能理解产品的功用,并且能接受稳健增值的理念。

客户年龄分析:

中老年客户是主要目标群体,他们的财务状况相对较好,年龄和阅历使他们更关注风险管理和理财规划。

客户职业分析:

有持续稳定收入的客户对终身寿险的需求旺盛,他们风险承受能力较弱,偏好稳健收益,更感性,家庭责任感更强,对财务安全的需求迫切。

投被保人分析:

有孩子的女性客户更易促成,她们更关注子女教育及婚嫁金、个人养老金的储备。

关键二:打通观念

普通人更需要强制储蓄:

通过提问和讨论,让客户认识到钱不是花完后存下来的,而是应该先存下想存的钱,剩下的再规划怎么花。

长期降息通道下“消失的钱”:

建立客户对降息影响的认知,包括存款收益减少、理财选择受限、投资利润下降等。

打通三个观念:

锁定高利率:强调锁定长期利率的重要性,对抗利率下行风险。

做好长期储备:为未来的刚需(如子女教育、婚嫁、养老)建立长期储备账户。

撬动高保障:通过保险的方式,用较少的保费撬动充足的保额,为家庭资产保驾护航。

关键三:匹配计划

画图销售法:“两特三优”:

两个特点:收益后置和身价保障。

三个优点:本金安全、收益确定、确定增长。

具体产品责任及收益以合同为准:

确保客户了解产品的具体责任和收益,以及任何可能的风险。

关键四:异议处理

缴费时间过长:

解释长期缴费的优势,如降低缴费压力、锁定长期高利率、养成提前储备的好习惯。

中途交不起保费:

提供解决方案,如宽限期、复效期、减额交清功能、保单贷款等。

短期收益和灵活性不如存银行:

强调聚爱人生产品的长期优势,如锁定终身复利、抵抗利率下行风险,以及在安全性和收益性上的优势。

结论

销售终身寿险产品需要销售人员深入了解客户的需求和担忧,通过有效的沟通和专业的知识,帮助客户理解产品的长期价值和必要性。通过上述四个关键步骤,销售人员可以更有效地与客户建立信任,提供符合客户需求的解决方案,从而成功销售终身寿险产品。记住,保险规划是给钱铺好了一条跑道,让钱朝着我们既定的目标和方向奔跑,让钱跑到前面等着我们,这是实现财务安全和自由的关键。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号