标题

- 标题

- 内容

低利率时代的寿险业

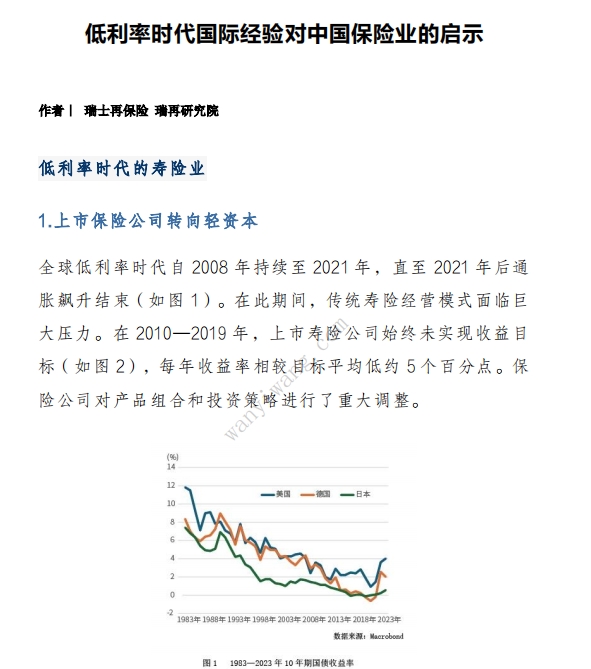

1.上市保险公司转向轻资本全球低利率时代自 2008 年持续至 2021 年,直至 2021 年后通

胀飙升结束。在此期间,传统寿险经营模式面临巨大压力。在 2010—2019 年,上市寿险公司始终未实现收益目标,每年收益率相较目标平均低约 5 个百分点。保险公司对产品组合和投资策略进行了重大调整。长期低利率的市场环境凸显出寿险产品设计的不足。通常在高利率时期,保险公司能够提供较高的保证收益类产品,但低利率时期一些产品的退保率假设则过分乐观,最终导致计提高额准备金。在低利率持续的背景下,保险公司更新了产品和保障责任假设,降低了新业务的保证收益,并增加存量有效保单的准备金。尽管如此,低利率依然降低了产品的吸引力,抑制了新业务需求。低利率导致重资本型传统寿险经营模式的盈利水平远低于资本成本。同时,资本市场降低了对“重资本”业务的估值,而给予“轻资产”业务更高估值,促使股份制(上市)寿险公司退出传统业务并剥离资产,转而争取轻资产业务。私募股权资本满足了上市保险公司剥离资产的需求。私募股权系保险公司主要以年金为主。与传统的寿险产品相比,年金的投资风险高于人身相关风险。因此,私募股权公司有动力扩大资产,以增强赚取管理费并实现利差收益的能力。私募股权公司扩大资产的另一大原因是,金融危机过后的监管使一些类型的借贷对于非银行机构而言具有更高的资本效率。这些公司抓住机会在寿险业立足,扩大其资产基础和私人借贷业务以寻求收益,从而影响了整个资产管理行业格局。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号