标题

- 标题

- 内容

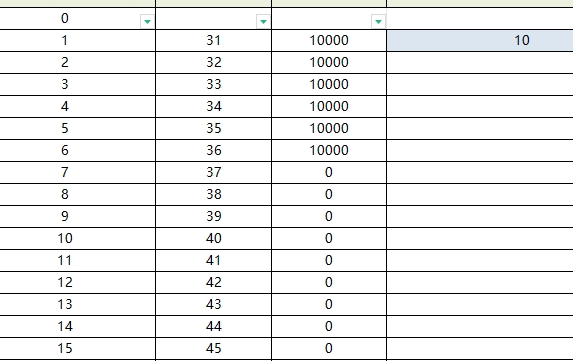

泰康鑫享世家福泰优选版是一款保险产品,其特点是在保险期间内,随着时间的推移,保单的保险费和有效保额会逐渐增加,从而提供更多的保障。以下是该保险产品的部分利益演示表,展示了不同保单年度的保险费、累计保险费、有效保额、身故/全残给付金额、减保可领取最高金额、退保可领取最高金额、现金价值和红利金额等信息。

保单年度 | 被保险人年度末年龄 | 当年度保险费 | 增额寿合同累计保险费 | 增额寿合同和万能合同累计保险费 | 增额寿合同保险费 | 万能合同趸交保险费 | 万能合同追加保险费 | 当年度末有效保额 | 当年度末身故/全残给付金额 | 当年度末减保可领取最高金额 | 当年度末退保可领取最高金额 | 当年度末减保可领取现价 | 当年度末现金价值 | 当年度末红利金额 | 保证利益演示 | 红利利益演示

--- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | --- | ---

1 | 31 | 10,000 | 10 | 10,000 | 10,010 | 50,174 | 16,000 | 479 | 2,395 | 2,395 | 0 | 60

2 | 32 | 10,000 | 20 | 20,000 | 20,010 | 51,177 | 32,000 | 1,234 | 6,172 | 6,172 | 0 | 161

3 | 33 | 10,000 | 30 | 30,000 | 30,010 | 52,201 | 48,000 | 2,187 | 10,935 | 10,935 | 0 | 264

4 | 34 | 10,000 | 40 | 40,000 | 40,010 | 53,245 | 64,000 | 3,298 | 16,488 | 16,488 | 0 | 368

5 | 35 | 10,000 | 50 | 50,000 | 50,010 | 54,310 | 80,000 | 4,517 | 22,587 | 22,587 | 0 | 475

6 | 36 | 10,000 | 60 | 60,000 | 60,010 | 55,396 | 96,000 | 7,021 | 35,107 | 35,107 | 0 | 584

7 | 37 | 0 | 60 | 60,000 | 60,010 | 56,504 | 96,000 | 9,370 | 46,848 | 46,848 | 0 | 595

8 | 38 | 0 | 60 | 60,000 | 60,010 | 57,634 | 96,000 | 11,718 | 58,589 | 58,589 | 0 | 606

9 | 39 | 0 | 60 | 60,000 | 60,010 | 58,787 | 96,000 | 11,945 | 59,726 | 59,726 | 0 | 618

10 | 40 | 0 | 60 | 60,000 | 60,010 | 59,963 | 96,000 | 12,177 | 60,885 | 60,885 | 0 | 630

... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ... | ...

从上表可以看出,随着保单年度的增加,被保险人的年龄也在增加,而当年度的保险费在第7年开始变为0,这意味着在保单的前几年,被保险人需要支付一定的保险费,而在后期则不需要再支付保险费。同时,增额寿合同的累计保险费和增额寿合同及万能合同的累计保险费随着时间的推移而增加,这表明保单的保障额度在逐年增加。

当年度末的有效保额、身故/全残给付金额、减保可领取最高金额和退保可领取最高金额等也随着保单年度的增加而增加,这为被保险人提供了更多的保障和灵活性。现金价值和红利金额也随着保单年度的增加而增加,这为被保险人提供了额外的财务收益。

需要注意的是,上述表格中的数据仅供参考,实际的保险利益可能会因保险公司的经营状况、市场环境等因素而有所不同。投保人在购买保险产品时,应仔细阅读保险合同,了解具体的保险责任、费用和收益等信息,并根据自身的需求和风险承受能力做出合适的选择。同时,投保人也应定期与保险公司沟通,了解保单的当前状况和可能的变化,以确保保险产品能够满足自己的需求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号