标题

- 标题

- 内容

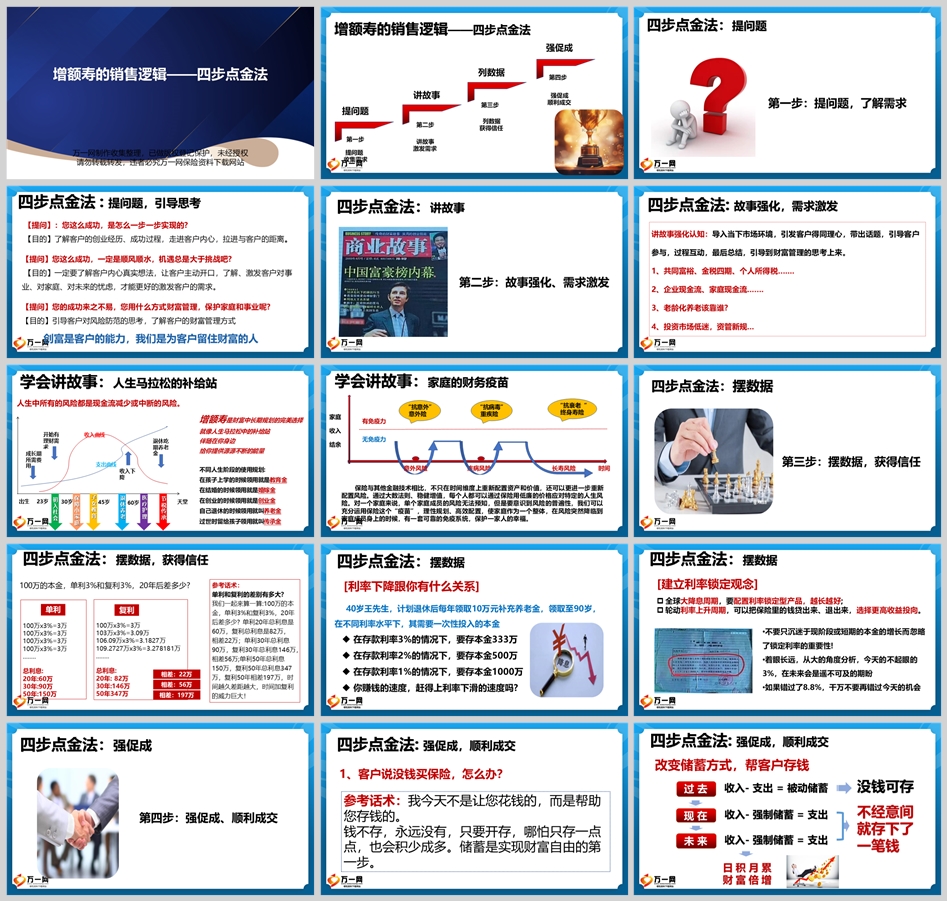

增额寿的销售逻辑——四步点金法增额寿的销售逻辑——四步点金法,提问题,讲故事列数据,强促成第一步,第二步,第三步,第四步 提问题收集需求讲故事激发需求列数据获得信任强促成顺利成交四步点金法:提问题第一步:提问题,了解需求四步点金法 : 提问题,引导思考【提问】:您这么成功,是怎么一步一步实现的?【目的】了解客户的创业经历、成功过程,走进客户内心,拉进与客户的距离。【提问】您这么成功,一定是顺风顺水,机遇总是大于挑战吧 【目的】一定要了解客户内心真实想法,让客户主动开口,了解、激发客户对事业、对家庭、对未来的忧虑,才能更好的激发客户的需求。【提问】您的成功来之不易,您用什么方式财富管理,保护家庭和事业呢?【目的】引导客户对风险防范的思考,了解客户的财富管理方式创富是客户的能力。

我们是为客户留住财富的人四步点金法:讲故事第二步:故事强化、需求激发四步点金法: 故事强化,需求激发讲故事强化认知:导入当下市场环境,引发客户得同理心,带出话题,引导客户参与,过程互动,最后总结,引导到财富管理的思考上来。1、共同富裕、金税四期、个人所得税…....2、企业现金流、家庭现金流...….3、老龄化养老该靠谁?4、投资市场低迷,资管新规...学会讲故事:人生马拉松的补给站增额寿是财富中长期规划的完美选择,就像人生马拉松中的补给站伴随在你身边,给你提供源源不断的能量,不同人生阶段的使用规划:在孩子上学的时候领用就是教育金,在结婚的时候领用就是婚嫁金,在创业的时候领用就是创业金,自己退休的时候领用就叫养老金过世时留给孩子领用就叫传承金成长期所需费用开始有理财需求出生23岁30岁45岁60岁,初入社会,保障小家庭子女教育,退休养老医疗护理节税传承收入曲线支出曲线,退吃期养老金,收入下降天堂人生中所有的风险都是现金流减少或中断的风险。保险与其他金融技术相比,不只在时间维度上重新配置资产和价值,还可以更进一步重新配置风险。

通过大数法则、稳健增值,每个人都可以通过保险用低廉的价格应对特定的人生风险。对一个家庭来说,单个家庭成员的风险无法预知,但是要意识到风险的普遍性,我们可以充分运用保险这个“疫苗”,理性规划、高效配置,使家庭作为一个整体,在风险突然降临到家庭成员身上的时候,有一套可靠的免疫系统,保护一家人的幸福。学会讲故事:家庭的财务疫苗家庭,收入,结余有免疫力,无免疫力“抗意外”意外险“抗病毒”重疾险“抗衰老“终身寿险四步点金法:摆数据第三步:摆数据,获得信任100万x3%=3万100万x3%=3万总利息:20年:60万30年:90万50年:150万单利100万的本金,单利3%和复利3%,20年后差多少?100万x3%=3万103万x3%=3.09万106.09万x3%=3.1827万109.2727万x3%=3.278181万........总利息:20年: 82万30年:146万50年347万参考话术:单利和复利的差别有多大?我们一起来算一算:100万的本金,单利3%和复利3%,20年后差多少? 单利20年总利息是60万,复利总利息是82万,相差22万;单利30年总利息90万,复利30年总利息146万,相差56万。

单利50年总利息150万,复利50年总利息347万,复利50年相差197万,时间越久差距越大,时间加复利的威力巨大!四步点金法:摆数据,获得信任40岁王先生,计划退休后每年领取10万元补充养老金,领取至90岁,在不同利率水平下,其需要一次性投入的本金在存款利率3%的情况下,要存本金333万在存款利率2%的情况下,要存本金500万,在存款利率1%的情况下,要存本金1000万。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号