标题

- 标题

- 内容

道保险产品无形化的本质,叠加各险企同质化的产品设计,渠道经营成重中之重。保险产品同时具备复杂+无形双重特征,客户本身接受度相对较低,且条款复杂,前端销售对代理人专业能力要求极高。与此同时,保险行业前期的粗犷发展,也导致各家险企产品同质化明显,产品本身在同类型公司间无明显优劣势。在此背景下,渠道的差异化,或者说代理人队伍的经营,成为各险企商业经营的重中之重。队伍经营历经五大发展历程,当前已由人力驱动向产能驱动转型。我国大陆代理人制度于1992年由友邦保险引入,1994-1995年平安、太保先后学习引进,1996年开始,随着人保分业国寿成立后全面推广个险业务,及新华保险和泰康人寿的成立,个险模式已在业内得到普遍应用。

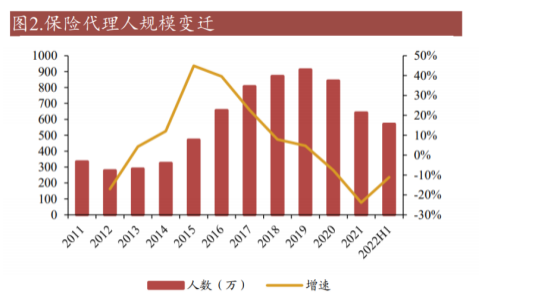

2010年开始,平安人寿、中国人寿、太保寿险、新华保险等上市保险公司开始逐步加强个险渠道的发展,积极扩张代理人队伍。在“人海战术”模式下,2011-2017 年,平安人寿、中国人寿、太保寿险、新华保险代理人规模复合增速高达17.3%、12.2%、17.7%、8.3%,驱动新单高速增长。但自2018年始,随着人力规模的提升,人力生产要素呈现出边际报酬递减现象,“人海战术”不可持续性凸显。各大保险公司加大考核力度,主动淘汰落后产能,当前已基本形成聚焦绩优代理人的发展共识。具体来看,我国大陆保险代理人行业大致经历了五大发展阶段:引入期(1992年-1995年)、快速增长期(1996年-2002年)、瓶颈期(2003年-2014 年)、爆发增长期(2015年-2017 年)、清虚转型期(2018年至今)。1)爆发增长期(2015年-2017年)代理人门槛人为降低,―“人海战术”驱动新单高增长。2015年,原保监会发布《关于保险中介从业人员管理有关问题的通知》,宣布取消代理人从业资格要求。

改为登记制,将代理人考核录用的权利下放至保险公司。准入门槛的下降刺激了大量低质量的增员,大型公司在保费规模导向下,陷入了“大进大出”的恶性循环,代理人数量高速增长,从2014 年的 325万一路攀升至2017年的807万,3年复合增长率高达 35.4%,叠加人均产能的提升,驱动个险渠道新单保费高增,同期,国寿、平安、太保、新华个险新单复合增速分别达35.4%、36.9%、42.0%、37.8%。在高速发展的增量市场,保险代理人规模与产能同步增长,但整体呈现出低专业度、低产能、低留存等特征,大进大出模式的不可持续性被持续扩张的发展阶段所掩盖。

这—阶段,我国大陆重疾险尚处于高速发展的新客时代,大量重疾保单客户的保障需求亟待代理人开发,因此,新增代理人仅需开发缘故关系便可在初期实现较好的产能与收入,进而吸引更多代理人加入行业,从而保证了“大进大出”的人海战术的发展。但实际上,大量低质量的增员导致代理人队伍呈现低专业度、低产能、低留存等特征,队伍整体素质持续下滑。①低专业度:中保协发布的《2015-2018年中国保险营销员普查报告》显示,保险营销员的学历以高中及中专、大专学历为主,2018年高中及以下学历人群占比超过65%,本科及以上学历占比不足13%。与此同时,《2018保险中介市场生态白皮书》显示,近80%的营销员面临“专业能力不够”这一工作困惑。②低产能:中保协发布的《2015-2018年中国保险营销员普查报告》显示,至2018年1-5月,月均收入不足2000元的人员占比仍然超过半数,新增人员月均收入在2000元及以下的比重高达六成以上,绝大多数人仍处于低收入水平;另—方面,随着代理人准入门槛的下降,2018年1-5月月薪5000 以上的代理人占比较2014年仅提升6pct至22.7%。

全国统一客服热线 :400-000-1696客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所刘玉军律师

必威官方网站备用网站 必威体育大厅 浙公网安备 33040202000163号

浙公网安备 33040202000163号