标题

- 标题

- 内容

本报告导读:日本保险贵管领地亚洲,以赈务怀险青金为主,多平台合作推动三方业舞发展;教资机利完书本土与海外机黄合作共赢是忧势;理费是械心收入,AMM斌慢增长摘要:日本保险资管顿地亚洲,核心满足保险集团内资食的资产管理以及第三方机构和个人资金的财富管理需求。保险资管机构是全球大资管行业的分支之一,日本保险资管在资管行业中占有重要地位,领跑亚太地区。日本保险资管通过兼并收购发晨社大,核心满足集团内保险资金的资产管理和第三方机构和个人客户的财富营理需求,其中以满足集团资金的资产配置需求为主。日本保险资管以保险资金管理为主,多平台合作推动三方业务,1)保险集团内资金直接内部管理,分为一般账户和独立账户。

其中一般账户配置稳健,目标覆盖负债成本,大类资产配置以固定收益类资产为主,政府债占比较高,核心满足资产与负债久期匹配;此外通过加大海外固收和国内外权益资产来获取超额收益。独立账户配置灵活,目标获取超额收益。日本保险资管的独立账户以团体养老金业务为主,股票配置占比较高,投资收益水平弹性较大。2)第三方机构客户主要由养老金客户、第三方金融机构等构成,其中养老金客户是日本保险资管公司第三方业务最大的资金来源。保险资管公司对长久期固收产品投资和运营的夭然优势,较好满足机构客户的稳定收益需求。第三方机构客户以保险集团为核心,多平台协同打造全球销售网络。3)第三方个人客户主要服务养老需求,获客渠道多元化。授责机制完善,本土与海外机构合作共赢是核心优势。日本保险资营机构普遍设计究善的投资决策流程和严格的风险控制系统,在实现稳定投资收益的同时有效防范投资风险。日本保险资管在本土市场品牌更具竞争力,而在海外市场采用与当地优秀资管机构合作模式拓展业务。日本保险责管的核心收入来源是管理费收入,AUM域慢增长。日本保险资管行业的核心收入来源是管理费用,近年来受日本保险行业保费低位平稳增长影响AUM缓慢增长,预计资管业务对保险公司的盈利贡献有限。风险提示:1)长端利率长期下行导致保险资产配置承压;2)负债端增速放缓导致AUM增长放缓。1.日本保险资管领跑亚洲,满足集团内和三方需求保险资管机构指主要股东或母公司为保险公司的资产管理机构,即保险系资产訾理机构。

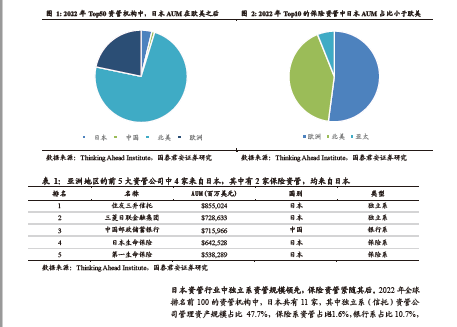

作为保险母公司的下属子公司,保险资管公司处理来自公司内部负债端的收入,也对第三方资金进行财富管理。1.1.日本保险资管在资管行业占有重要地位,领跑亚太地区日本保险责管顿地亚洲地区,追逐败美。保险资管机构是全球大资管行业的分支之一。资产管理市场主要由独立系资管、银行系资管、保险系资管等组成,其中保险资管的管理资产规模相较独立资管机构和银行资管机构偏小。截至2022年末,全球前50资产管理机构管理规模中,北美、欧洲、日本地区资管市场规模分别达约53.7万亿、15.9万亿和2.8万亿美元,占比分别为73.5%、21.7%和3.8%。从保险资管行业看,2022年排名前十的保险资管机构中,欧洲管理资产规模占比52.1%、北美占比41.8%,亚太地区占比6.06%,来自于日本的日本生命保险.2022年,亚洲地区前五大资管机构中日本独占4家,其中2家为保险系资管公司,分别为日本生命保险和日本第一生命保险,管理资产规模分别达6,425.28亿美元和5,382.89亿美元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号