标题

- 标题

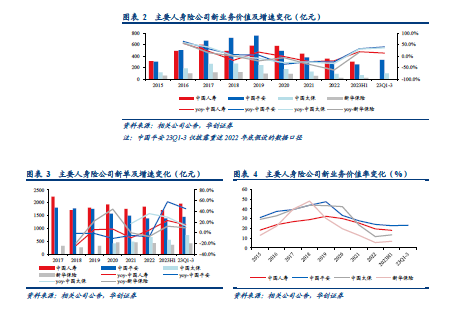

- 内容

国顾与对比:2023年人身险冲高回落,产险平稳运行,Q1开门红二次冲刺+Q2承接政策切换利好,奠定人身险全年增速基础。在产品政策调整与银保渠道“报行合一”双重影响下,8月开始增速有所下行,但不改全年向好态势。财产险行业景气度有所下降,但仍保持较好的增速水平,非车险重要性提升。相比2019年,行业驱动因子发生变化。人身险行业新单上行明显,但新业务价值率有所下行,整体新业务价值恢复情况分化。财产险行业保持稳健增长,但COR受大灾影响有所上行。口挑战与攻局:(1)人身险行业:“报行合一”影响几阿?一—银保渠道“报行合一”短期影响销售端,但长期能够实现降成本,控制费差损。

银保渠道依赖程度较高的险企或首当其冲,预计代理人改革进程领先的险企影响较小。代理人改革进粗如何?一一上市险企改革进程分化,国寿率先企稳,预计清虚行动取得阶段成果,伴随着改革的深入,人力质态亦提升明显,上市险企人均产能显著提升,23H1人均NBV指标:平安>国寿>太保>人保>新华。监管收紧背景下。如何展望24Q1?-一《关于强化管理促进人身险业务平稳健康发展的通知》明确要求不得大幅预收保费,预计24Q1工作将更加理性,销售节奏更加常态化+23Q1基数较低的太保及在年底展业经验较为丰富的国寿或受影响较小。是否有利兼损隐患?-一不必过于悲观。

一方面,利率下调的影响实际落实到保险公司的经营上需要更长的一段的时间。另一方面,稳健的货币政策及经济托底政策支撑下,长期利率年内持续大幅下行的空间不大。且通过测算发现,当前估值隐含投资收益率水平低于假设。(2)财产险行业:半险二次综改后行业格局加阿演变?—―二次综改扩大自主定价系数范围,有助于头部险企发挥风险定价优势。而近期车险严监管推动费用管理,引导行业理性竞争,头部险企将进一步发挥服务网点,服务效率、定价精准度等优势。如何看持大灾对蜂合成本率的影喃?一一强台凤影响COR上行,但同时风险减量管理提升了险企的巨灾抵御能力,成熟的风险管理能力才是财产险公司估值的核心支撑,大灾带来的影响仅是报表短期波动,且其能够为保险公司积系经验数据,提升水浸物联监测等风险防范技术水平,看好“保险+服务+科技”模式。

板共实现超颠收盖,阶段性行惰尧眼。2023年至今,保险板块整体跑赢大盘。受不同因素驱动,保险板块出现几次阶段性性上涨。年初:疫情后经济复苏,权益市场回暖,叠加居民消费复苏预期。4月中到5月初:一季报超预期表现催化保险指数上涨,险企资负戴维斯双击,“中特估”主题加持行情。7月24日到8月初;政治局会议后市场情绪回暖,险企投资端承接利好。8月底到9月初:中报业绩好于预期,伟化保险指数上涨。投资建议:展望2024年,人身险行业投资主线先看资产端,资本市场复苏逻辑下弹性品种有望实现领先行情,建议关注国寿、新华。在代理人改革持续兑现的背景下,我们预计2024年上市险企仍能实现新业务价值正增,看好代理人改革进程领先、规模率先企稳且远超同业的国寿;以及深耕代理人渠道、综合质量提升的中国太保、中国平安。财产险方面强者恒强,看好风险管理精细化运营+凤险减量体系较为完备的中国财险。

风险提示:监管变动、代理人改革不及预期、经济下行、权益市场震荡、长期利率下行。投资主题报告亮点本篇报告跨越式对比了2023年与2019年的保险行业,以别除疫情影响的角度分析今年业绩复苏及达成情况。此外,针对人身险及财产险行业当下各项监管政策及市场担忧进行讨论,剖析市场分歧,尝试从焦点问题中发现投资机会。投资逻耕2023年保险行业呈现复苏增长态势,但从与2019年的对比中发现,上市险企新业务价值恢复程度分化,受大灾影响COR有所上行。在多项严监管政策下,人身险行业费差、利差有望得到控制,经营稳定性有所提升,利好行业长期健康发晨。财产险行业亦如是,车险“报行合一”与规范化管理有望驱动费用率下行,引导市场理性竞争。在此背景下展望2024年投资,人身险行业主线看资产端逻辑,关注弹性品种表现;负债端上半年仍受政策短期影响及高基数作用,下半年或有望增速向好。财产险行业保持强者恒强的观点,行业马太效应明显,看好具备较为成熟的风险管理能力+稳健增长的中国财险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号