标题

- 标题

- 内容

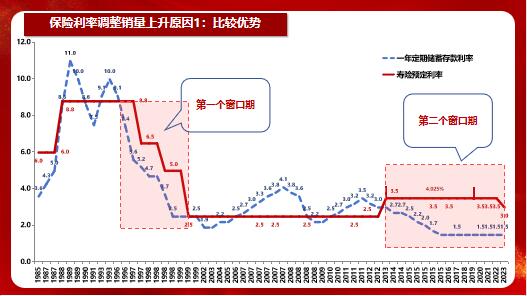

再见3.5%拥抱3.0%鑫时代产品[召集座谈][摸底调研][窗口指导][从严审核]中国保险业预定利率变化史4.025%①1997年以前,保险公司自由决定预定利率,一批保单预定利率高达8.8%及以上②1997年11月,人行将人身险预定利率上下限调整为4%-6.5%(银发[1997]465号)③1999年6月,原保监会将寿险预定利率上限调整为2.5%(保监发[1999]93号)④2013年8月,保险利率市场化,寿险预定利率上限调整为3.5%,(其中普通型养老年金险最高可上浮1.15倍,即4.025%,2019年8月叫停,银保监办发〔2019〕182号)

(保监发〔2013〕62号)2.5%时代-15年8.8%时代-10年+2年持续下降时代3.5%时代-10年4.025%-6年⑤2023年4月和7月,监管部门对险企进行定价利率窗口指导,寿险定价利率上限3%,万能险保底利率上限2%3.0%时代开启……监管为何要将保险预定利率统一为3%?

①24家寿险公司12项产品问题长城人寿被点名4次②年内合计43家公司被通报9家寿险公司?两次通报均上榜③增额终身寿产品受重点关注12月5日前报送排查报告2022年1月人身险部函〔2022〕19号2022年11月人身险部函〔2022〕501号日本保险业危机(日本银行发布)国家/地区:日本银行利率:-0.10%1997年4月25日日本生命破产重组当年银行利率0.3%1999年6月4日东邦生命破产重组当年银行利率0.12%2000年5月-10月第百生命、大正生命、千代田生命、协荣生命破产重组当年银行利率0.07%2001年3月23日东京生命破产重组当年银行利率0.06%1997年以前,日本保险预定利率6%及以上2019年股东:中石油、上汽、保金2023年7月3日股东:九州启航、保金2023年6月28日股东:中央汇金、保金2023年股东:上海国企申能2023年5月9日股东:比亚迪国内多家险企“国家队接盘”预防利差损系统性风险保障客户保单终身权益监管为何要将保险预定利率统一为3%?

中国保险业预定利率变化史4.025%保费收入1997年到2022年足足增长42倍中国保险业预定利率变化史4.025%保单件数1997年到2022年足足增长10.8倍每个时代都有goat,不应该跨时代比较乔丹和詹姆斯。——斯蒂芬·库里(StephenCurry)勒布朗·詹姆斯(LeBronJames)迈克尔·乔丹(MichaelJordan)每个时代要和自己时代的同业比较才有意义,保险业一直以来最大的竞争同业不是其他保险公司,而是银行银行一年期存款利率变化史一年期以上存款利率连年下降截止2022年末居民存款超过120万亿,家庭平均存款超过24万2023年上半年居民存款再增12万亿。

老百姓更爱“存钱”了!银行利率下调,存款总额同样不降反升世界各国国民总储蓄排行榜中国人民银行中国银行保险监督管理委员会中国证券监督管理委员会国家外汇管理局《关于规范金融机构资产管理业务的指导意见》银发〔2018]106号资管新规简称自2022年1月1日起各类理财、债券、信托不得承诺保本保息/不得刚性兑付投资者盈亏自负银行利率下调存款上升原因1:安全意识进一步被激发2022年第①轮破净潮以R3及以上理财产品为主2022年第②轮破净潮以R1、R2理财产品为主2022年银行理财市场经历两轮破净潮,进一步激发老百姓安全理财的意识第一轮“破净潮”:2022年3月至4月。3月,R1、R2、R3、R4、R5产品破净率分别为0.00%、4.54%、26.64%、48.94%、55.56%,R3及以上理财产品可投资于权益市场,2022年一季度股票市场整体下行(上海等多地疫情爆发、俄乌冲突爆发,全球通胀走高,国际股市陷入,新能源、消费、医药等泡沫破裂)第二轮“破净潮”:2022年11月至12月。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号