标题

- 标题

- 内容

KYC的灵活运用之矛盾冲突法课程大纲操作要点案例解析注意事项方法定义方法定义在家庭的年龄结构中,找到父母赡养、自身养老、 子女教育在未来某一个时间点同时发生的冲突,对 比收支结构形成矛盾,并量化刚需导出需求的方法定义是找到家庭刚需风险,一面成交大额年金最好的方法,尤其适合有年龄结构问题的家庭作用矛盾冲突法操作要点。

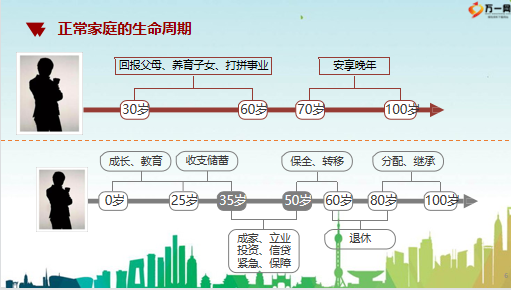

画出家庭结构图,标注每一个家庭成员的年龄,找到成员之间的年龄差以年龄最小的家庭成员 为中心,找到其人生第 一次支出增长的时间点,从下向上,梳此时产生刚性需求的成员,并量化刚需,放大担忧梳理收支结构,找 到矛盾,增加急迫 性王女士(**)38岁、私营企业主儿子2岁、外地户口丈夫(**)40岁、餐饮女儿0岁、外地户口信息:1、企业风险2、父母与子女年龄差距大, 养老及 教育资金冲突 3、无**户口、教育成本高案例解析30岁60岁70岁100岁回报父母、养育子女、打拼事业安享晚年收支储蓄成家、立业 投资、信贷 紧急、保障保全、转移分配、继承退休正常家庭的生命周期情况。

1:教育、婚嫁、赡养与养老的矛盾冲突王女士(**)38岁、私营企业主儿子2岁、外地户口丈夫(**)40岁、餐饮女儿0岁、外地户口王女士(**)56岁、私营企业主儿子20岁、外地户口丈夫(**)58岁、餐饮女儿18岁、外地户口王女士(**)68岁、私营企业主儿子32岁、外地户口丈夫(**)70岁、餐饮女儿30岁、外地户口信息:1、教育支出高2、房产税成本及房屋置换需求3、进项稳定、高4、置换车商住两用出租王女士不动产住宅无用丈夫家庭年收入300万家庭支出消费50万 教育50万收支负债无车2辆宝马+vo投资400万基金,目前收益20%活期存款100万方便使用其他1000万800万实体收益20%、200万信贷收益5%短期理财500万收益5%信息:1、项目选择随意、欠缺整体规划2、保险占比少,流动性过强保险年缴5万20年重疾分析2:财富结构已经积累的未来收入的2800万家庭资产净结余200万/年未来需要的养老:12×2×30=720万 教育:50 × 30=1500万婚嫁:150 × 2=300万情况。

2:已有资产与未来支出矛盾冲突分析1:预演未来风险与刚需企业风险隔离资产保全+强制储蓄刚需准备教育+养老? 1年内:流动性100万;? 3-5年内:换车(7座)+换房(面积+学区)? 5-20年:教育金? 20年后:养老+传承有效传承控税+移民风险+婚姻风险基金600万基金,目前收益20%活期存款100万方便使用其他800万800万实体收益20%短期理财300万收益5%保险。

1086万(已缴273万)4口人重疾+终身寿险财富结构优化方案呈现?父母出现婚姻风险或意外如何保护孩子?信托/附条件的指定赠与协议母亲被保险人?选谁做被保险人更合适?母亲投保人保险金信托受益人两个孩子子女被保险人父母变更投保人终身年金,1张, 年交193万元,5年交,保额1000万注意事项?分析未来收入趋势强化强制储蓄和现金流的重要性?分析未来支出趋势,找到刚需冲突时间?金额量化刚需,强调刚需时间点?根据家庭成员年龄结构找出某个时间点刚需冲突分析收入趋势分析支出趋势找刚需冲突课程回顾方法定义操作要点案例解析注意事项?分析收入趋势?分析支出趋势。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号