标题

- 标题

- 内容

核心观点负债端来看,2022年保障型产品需求偏弱和银保渠道新单占比提升背景下,寿险上市险企NBVM下行,NBV增速承压。财险上市险企则大多在收入稳健增长的同时实现了综合成本率改善,承保盈利增长亮眼。展望2023年,疫情影响消退、宏观经济复苏为寿险行业资负债两端改善提供良好条件,看好上市险企全年NBV增速转正。财险景气度有望延续,行业发展长期向好。摘要寿险:受NBVM下降影响,NBV增逮昔遍承压,产品结构角度看,在2022年资本市场波动较剧烈背景下,居民稳健投资的需求上升,而重疾险需求仍偏弱,储蓄型产品占比提升,类道结构角度看,_银保渠道占比在2022年普遍有所提升。

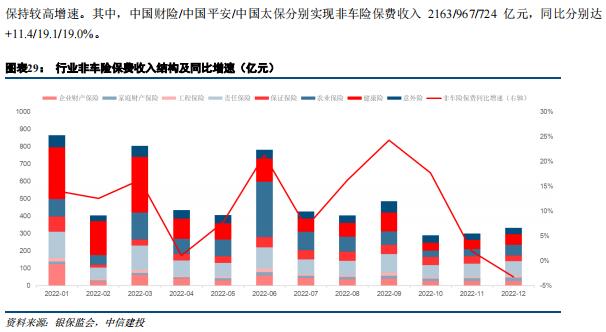

受以上因素影响,上市险企NBVM普遍下滑,进而导致NBV增速承压。代理人集斌:代理人持驶脱落背景下,代理人新单保费和NBV增速承压。上市险企主动淘汰低发人力选代不利影啦代理续下降,叠加局部地区疫情反复对供需两端造成不利影响,代理人渠道新单保费和 NBV增速承压。但随着险企积极推动渠道改革,队伍结构优化,人均产能改善。银保媒道:储著型产品需求旺点、险企集道策略有所转变,锻保集道增速较为亮眼。财险:收入稳健增长,赔付率整体下行,头部公司费用率优势凸显,2022年由于汽车出行下降和重大灾害同比少发等因素,行业赔付率整体下行。

得益于全面的渠道网络建设和降本增效措施的不断推进,头部公司在规模效应下费用率低于行业。车险:综合成本率大幅改普,“量价齐升”逆辑廷续,2022年疫情反复导致汽车出行减少,车险综合成本率同比明显改善。其中,新能源车险快速发展,行业龙头率先实现承保盈利。非车险:保费增长较快,不同险种和不同公司盈利能力有所分化。意健险方面,中国财险、阳光保险 COR改善;保证险方面,COR普迫提升:农险方面,中国财险、太保实现“量价齐升”投资,权益市场被动、利率中枢下行背景下,上市险企总投资收益率整体有所下滑-投资建议:寿险方面,看好2023年行业复苏,上市险企全年NBV增速有望转正,投资收益国暖·财险方面,最气度有望延续,行业发展长期向好·关注新会计准则实旅对险企财报影响风险提示:负债端改革不及预期、长端利率超预期下行、权益市场大幅下滑、居民对保障型产品的需求复苏情况持续大幅低于预期一、寿险:保障型产品需求趋弱,改革阵痛持续,NBV增速承压NBVM下降影响。

NBV增速普遍承压。从产品结构角度来看,在2022年资本市场波动较剧烈背景下,居民稳健投资的需求上升,增额终身寿险等储蓄属性较强的产品销售情况较好,而过去贡献价值的主力产品重疾险由于2021年重疾重定义引发的炒停售透支部分未来需求、宏观经济弱复苏下需求偏弱等因素,销售面临一定压力,此消彼长之下,2022年储蓄型产品保费占比有所提升,导致整体NBVM有所下降。该情况在平安年报中也有验证,按用来计算.NBV的首年保费计,2022年平安的长期人寿健康保障型产品(2022年 NBVM为86.4%)业务规模在2022年同比-50.0%。从渠道结构角度来看,价值率较低的银保渠道占比在2022年普遍有所提升,也对NBVM产生一定压力。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号