标题

- 标题

- 内容

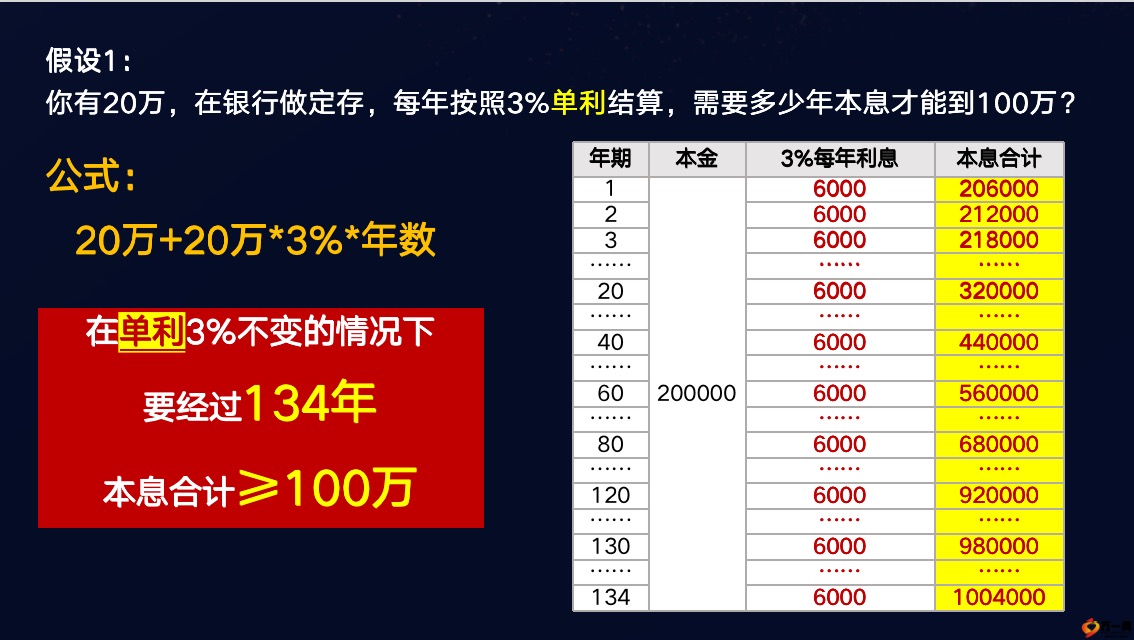

新品上市暨特别权益发布会各位朋友大家好。非常高兴与大家相聚在泰康新品上市发布会的现场,也非常愿意在2023年起始之际,与大家一起探讨如何更好的实现家庭财富的规划与安排。我们都要理财您的钱放在哪里呢?因此大多数家庭被逼无奈,还是会把一部分钱存在银行银行理财不保本国债抢不到股票基金风险高我们创造的财富中总会有一笔钱是给未来的如果是放在银行,财富会有什么影响?假设1:你有20万,在银行做定存,每年按照3%单利结算,需要多少年本息才能到100万?

公式:20万+20万*3%*年数在单利3%不变的情况下要经过134年本息合计≥100万假设2:你有20万,在银行做定存,每年按照3%复利结算,需要多少年本息才能到100万?公式:20万×(1+3%)^年数在复利3%不变的情况下只要经过55年本息合计≥100万结论:同样20万本金存银行,年利均为3%,要变成100万,复利要比单利快79年!但是现实情况呢!央行最新公布的最高定存基准利率五年期为2.65%一年期仅为1.65%按照贴近现实的假设:同样是20万本金,在银行做一年期定存,每年按照1.7%复利结算,来看一下!需要96年本息合计≥100万比3%的复利整整多41年就算按照1.7%复利。

是否能做到:① 利率不再下调,一直保持1.7%(不可能)② 每年本息到期后拿出来再去存一次(做不到)今天我告诉,我们的尊享世家(增额版)终身寿能做到长期确定的3.5%复利不变你不用管,能自动年复利积累除此之外还有保障、缴费期内还有保费豁免、也灵活领取、比银行还安全……让财富快速积累让财富更加安这是一款有效保额3.5%复利 递增的终身 寿险 人身保险产品“负面清单”(2023版)递增比例3.5%=定价利顶格递增比例首先这是一款有效保额3.5%复利递增的终身寿险。

因此这个产品一经拥有,就会伴随终身。 同时这个产品最大的特点就是3.5%的顶格定价利率的设计,和3.5%的保额顶格的递增比例。有效保额增:3.5%复利递增具体保险责任和责任免除等事项以《泰康尊享世家(增额版)终身寿险》产品条款为准,有效保额不等同于该保单年度客户可获取的收益。保单那我们来看看保3.5%递增是个什么概念?大家看,以30岁男性,6年交,每年交10万为例。投保90天后,就会有一笔接近50万的有效保额,这就是身价保障; 再看这个有效保额每一年都在上一年的基础上3.5%的增加,所以大家可以看到随着时间的推移,有效保额就会越来越多。

如果按生存至105岁的话,有效保额累计增值就可以达到12.75倍。而且这些金额都是合同保证的。现价增:快速达保费以30岁男性,6年交,年交10万元为例现价增值有多快?趸/3/6年交7年末现价超过已交保费…… 现价继续终身复利递增现价超过已交保费10年交10年末现价超过已交保费14年末现价超过已交保费15年交20年交18年末现价超过已交保费20年交,部分低年龄点在19年末现价超过已交保费保额增的同时,其实现金价值也在增加。现价增对大家有什么作用呢?

大家都知道,现价通常指的就是退保的钱,也就是我们客户可以使用的钱。所以各位一定会问,什么时候现价可以超保费呢?我们来看。如果选择六年交费的话,交费期满后下一年,现价就已经超过了已交保费。也就意味着这个时间如果你想退保的话,也是可以把自己的钱拿回来。如果交费期10年,当年末现价就超已交保费; 如果15年,14年即可; 20年交,18年就可以实现。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号