标题

- 标题

- 内容

致终将到来的银发时代:破解养老与传承的世纪难题

引言

2024年,中国60岁以上人口突破3亿,占总人口的21.3%。这个数字背后,是一个关于生命长度与财富准备的残酷命题——当人均寿命延长至78.2岁,而退休年龄却徘徊在60岁左右的今天,我们是否做好了迎接"工作30年、养老40年"的财务挑战?

一、不可逆的老龄化浪潮:数据背后的现实冲击

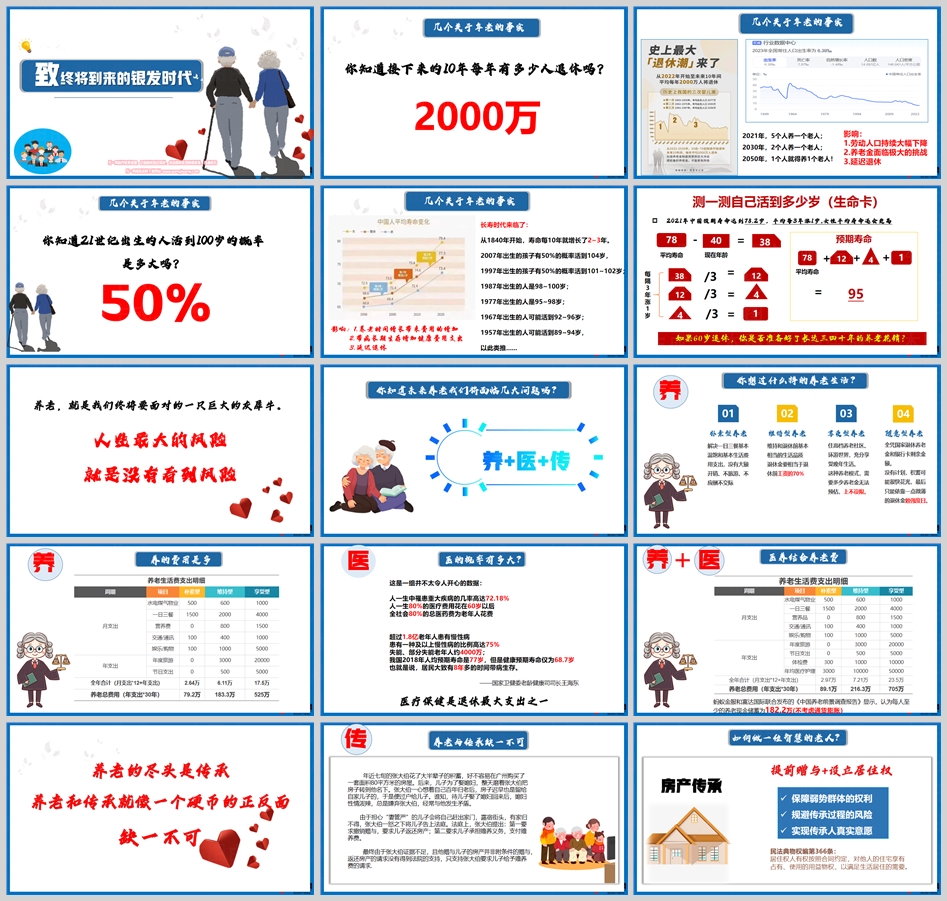

(一)时间轴上的老龄化危机

人口结构剧变:

年份 60岁以上人口占比 养老抚养比(老年人口/劳动人口)

2020年 18.1% 2.6:1

2030年 23.8% 1.5:1

2050年 30.1% 0.8:1

数据来源:联合国人口司《世界人口展望》

寿命革命的代价:

根据国家卫健委数据,2023年中国居民健康预期寿命为68.7岁,但带病生存期平均长达8.5年。这意味着老年人不仅要面对长寿红利,更要承受"活得久、病得重、花得多"的三重压力。

(二)养老金体系的"达摩克利斯之剑"

社保基金缺口:

2023年全国基本养老保险基金累计结余10.3万亿元,但按照当前缴费率,预计2035年将耗尽累计结余。

替代率滑坡:

当前养老金替代率(退休金/退休前工资)仅为45%,远低于国际警戒线70%。

二、养老费用的"通胀怪兽":你准备好了吗?

(一)养老生活成本的三重暴击

基础消费升级:

2024年一线城市老年公寓月均租金达8000元,较2010年上涨230%

医疗器械市场规模年增速19%,血压计、血糖仪等家用设备普及率超65%

医疗支出黑洞:

72.18%的老年人至少患有一种慢性病,日均医药费支出120元

住院治疗平均费用达2.8万元,癌症患者年均治疗费超60万元

长期护理成本:

失能老人家庭年均护理支出超3万元,专业养老机构月费普遍突破1.5万元

(二)不同养老模式的成本对比

模式 年支出(万元) 30年总成本(万元) 主要风险

朴素型 2.64 79.2 储蓄耗尽后返贫

维持型 6.11 183.3 收入波动导致断供

享受型 26.40 792.0 资产流动性危机

三、传承之困:血缘与法律的博弈

(一)家庭财富传承的"灰犀牛"

房产继承纠纷:

如广州张大伯案显示,70%的房产继承诉讼源于配偶/子女矛盾,平均耗时2.3年,诉讼费超10万元。

现金资产流失:

高净值家庭现金遗产继承平均损耗率高达43%(税费+纠纷+挥霍)

(二)保险工具的破局之道

工具类型 优势分析 适用场景

增额终身寿险 收益锁定、资产隔离、灵活支配 长期养老+财富传承

万能年金险 保底收益+浮动分红 稳健型养老补充

家族信托 法律隔离、定向传承、税务优化 高净值家庭核心资产配置

四、智慧养老:构建"三维防御体系"

(一)财务防御:保险资产的"复利护城河"

增额终身寿险:

以30岁男性投保为例,年缴5万元,60岁起每月领取1.2万元,IRR达5.2%,有效对抗通胀。

年金保险:

分红型年金险实现"本金安全+收益稳健+终身给付",某产品2023年实际分红率达4.8%。

(二)健康防御:商业医疗保险的"第二道防线"

高端医疗险:

覆盖120种重疾+50种轻症,年度保费1.5-3万元,报销范围包括进口药、特需病房等。

长期护理险:

重度失能津贴每月最高1.2万元,覆盖80%的护理费用支出。

(三)法律防御:家族治理的"制度设计"

婚前财产协议:

明确房产、股权等资产归属,降低婚姻风险带来的财富损耗。

代际财富传承规划:

通过"保险金信托+遗嘱"组合,实现资产定向传承,规避继承纠纷。

五、未来已来:保险业的使命与机遇

(一)银发经济的"万亿蓝海"

市场规模:

2025年中国养老产业规模将突破10万亿元,其中保险相关产品占比超35%。

创新方向:

"保险+养老社区"模式(如泰康之家)

智慧养老服务平台(健康监测+远程医疗)

(二)从业者的转型之路

专业能力升级:

考取CHFP(国际金融理财师)、CPA(注册会计师)等资质

掌握健康管理、法律咨询等跨领域知识

服务模式创新:

从"产品推销"转向"家庭财务顾问"

构建"养老规划+财富传承+健康管理"三位一体服务体系

结语

面对银发时代的浪潮,养老不再是简单的储蓄问题,而是涉及财务、健康、法律、伦理的系统性工程。当我们将保险工具与家族治理结合,构建起"收益锁定、风险隔离、代际传承"的立体防护网,方能在老龄化社会中实现真正的财务自由与生命尊严。正如古罗马哲人塞涅卡所言:"财富如同海水,越喝越渴。"唯有通过科学的资产配置与前瞻性规划,方能在岁月长河中守护家族的繁荣与安宁。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号