标题

- 标题

- 内容

企业主销售逻辑:精准定位,专业服务,助力企业主财富增值

在保险行业中,企业主作为一类特殊的客户群体,具有独特的特征和需求。他们通常拥有较高的经济实力和风险意识,对保险产品的要求也更为专业和个性化。

一、数据展示及客户定位

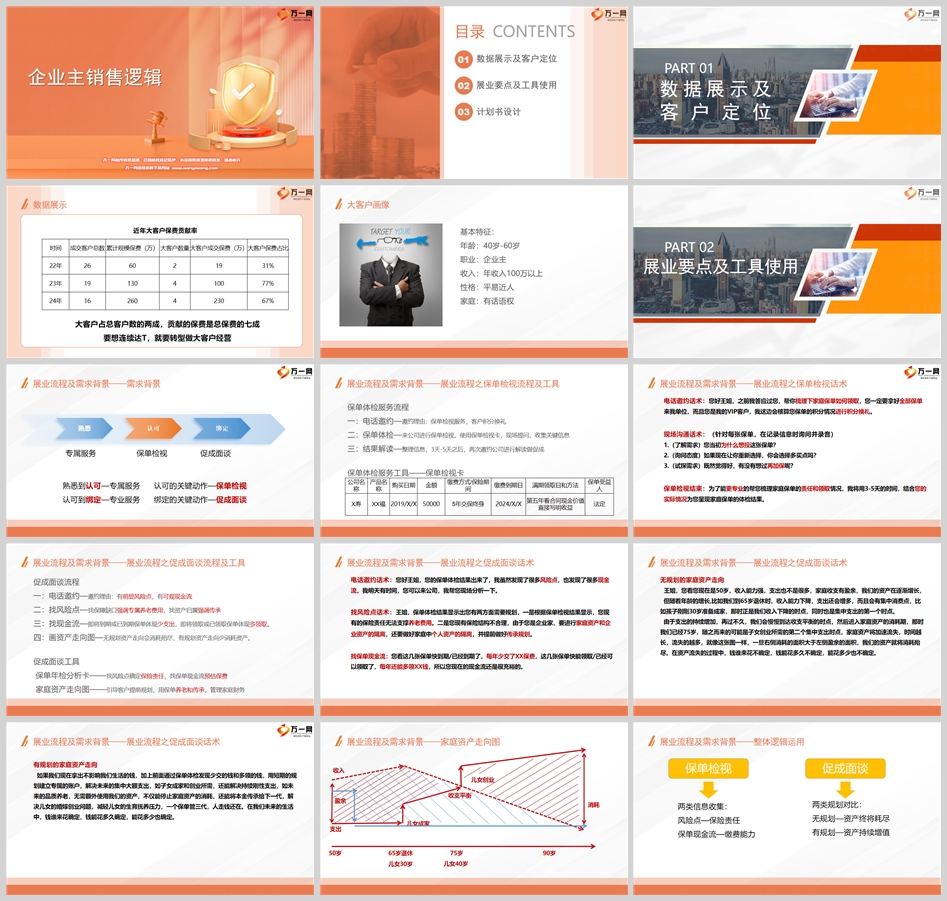

(一)数据展示

近年来,大客户在保费贡献方面扮演着越来越重要的角色。以2022年至2024年的数据为例,2022年成交客户总数为26人,累计规模保费60万元,其中大客户数量2人,大客户成交保费19万元,占比31%;2023年成交客户总数19人,累计规模保费130万元,大客户数量增至4人,大客户成交保费100万元,占比高达77%;2024年成交客户总数16人,累计规模保费260万元,大客户数量仍为4人,大客户成交保费230万元,占比67%。可以看出,大客户虽然在总客户数中占比不高,但却贡献了大部分的保费,是保险业务的重要支柱。要想实现业绩的持续增长,就必须转型做大客户经营,尤其是针对企业主这一大客户群体进行精准定位和专业服务。

(二)大客户画像

企业主作为大客户的主要代表,其基本特征如下:年龄多在40岁至60岁之间,正处于事业的高峰期或稳定期;职业为企业主,拥有自己的公司或企业,具备丰富的商业经验和资源;年收入在100万元以上,具有较强的经济实力和消费能力;性格平易近人,善于沟通和交流,注重人际关系的建立和维护;在家庭中拥有较高的话语权,对家庭财务规划和决策具有重要影响。了解企业主的这些特征,有助于更好地把握他们的需求,制定针对性的销售策略。

二、展业要点及工具使用

(一)展业流程及需求背景

展业流程可分为三个阶段:熟悉、认可和绑定。熟悉到认可的关键动作是提供专属服务,如保单检视;认可到绑定的关键动作是提供专业服务,如促成面谈。专属服务能够帮助客户了解自身保单的具体情况,发现潜在的风险和保障缺口;专业服务则是在此基础上,为客户提供个性化的解决方案,满足他们的实际需求,从而实现与客户的深度绑定。

(二)保单检视流程及工具

保单体检服务流程包括三个步骤:一是电话邀约,以保单检视服务和客户积分换礼为理由,邀请客户到公司进行保单检视;二是保单体检,使用保单检视卡,现场提问,收集客户保单的关键信息,如公司名称、产品名称、购买日期、金额、缴费方式/保险期间、缴费到期日、满期领取日和方法、保单受益人等;三是结果解读,整理收集到的信息,3天至5天之后,再次邀约客户到公司进行解读和促成。保单检视卡是保单体检服务的重要工具,能够帮助客户全面了解自己的保单情况,为后续的销售工作奠定基础。

(三)保单检视话术

电话邀约话术示例:“您好王姐,之前我答应过您,帮您梳理下家庭保单如何领取,您一定要拿好全部保单来我单位,而且您是我的VIP客户,我这边会核算您保单的积分情况进行积分换礼。” 现场沟通话术示例:(针对每张保单,在记录信息时询问并录音)“1.(了解需求)您当初为什么想投这张保单?2.(询问态度)如果现在让您重新选择,您会选择多买点吗?3.(试探需求)既然觉得好,有没有想过再加保呢?” 保单检视结束后,要告诉客户:“为了能更专业的帮您梳理家庭保单的责任和领取情况,我将用3-5天的时间,结合您的实际情况为您呈现家庭保单的体检结果。”

(四)促成面谈流程及工具

促成面谈流程包括四个步骤:一是电话邀约,以客户保单存在明显风险点或有可观现金流为理由,邀请客户到公司进行面谈;二是找风险点,通过保单检视结果,找出客户保障的缺口,强调专属养老费用的重要性,以及资产归属和传承规划的必要性;三是找现金流,分析客户即将到期或已到期保单的缴费情况,以及即将领取或已领取保单的领取情况,体现客户的现金流状况;四是画资产走向图,展示无规划和有规划的家庭资产走向,引导客户提前进行规划。促成面谈工具包括保单年检分析卡和家庭资产走向图。保单年检分析卡用于找风险点,确定保险责任,以及找保单现金流,预估保费;家庭资产走向图用于引导客户提前规划,用保单进行养老和传承,管理家庭财务。

(五)促成面谈话术

电话邀约话术示例:“您好王姐,您的保单体检结果出来了,我虽然发现了很多风险点,也发现了很多现金流,我明天有时间,您可以来公司,我帮您现场分析一下。” 找风险点话术示例:“王姐,保单体检结果显示出您有两方面需要规划,一是根据保单检视结果显示,您现有的保险责任无法支撑养老费用。二是您现有保险结构不合理,由于您是企业家,要进行家庭资产和企业资产的隔离,还要做好家庭中个人资产的隔离,并提前做好传承规划。” 找保单现金流话术示例:“您看这几张保单快到期/已经到期了,每年少交了XX保费,这几张保单快能领取/已经可以领取了,每年还能多领XX钱,所以您现在的现金流还是很充裕的。”

(六)家庭资产走向图

无规划的家庭资产走向:王姐,您看您现在是50岁,收入能力强,支出也不是很多,家庭收支有盈余,我们的资产在逐渐增长,但随着年龄的增长,比如我们到65岁退休时,收入能力下降,支出还会增多,而且会有集中消费点,比如孩子刚刚30岁准备成家,那时正是我们收入下降的时点,同时也是集中支出的第一个时点。由于支出的持续增加,再过不久,我们会慢慢到达收支平衡的时点,然后进入家庭资产的消耗期,那时我们已经75岁,随之而来的可能是子女创业所需的第二个集中支出时点,家庭资产将加速流失,时间越长,流失的越多,就像这张图一样,一旦右侧消耗的面积大于左侧盈余的面积,我们的资产就将消耗殆尽。在资产流失的过程中,钱谁来花不确定,钱能花多久不确定,能花多少也不确定。

有规划的家庭资产走向:如果我们现在拿出不影响我们生活的钱,加上前面通过保单体检发现少交的钱和多领的钱,用短期的规划建立专属的账户,解决未来的集中大额支出,如子女成家和创业所需,还能解决持续刚性支出,如未来的品质养老,无需额外使用我们的资产,不仅能停止家庭资产的消耗,还能将本金传承给下一代,解决儿女的婚嫁创业问题,减轻儿女的生育抚养压力,一个保单管三代,人走钱还在。在我们未来的生活中,钱谁来花确定,钱能花多久确定,能花多少也确定。

(七)整体逻辑运用

通过保单检视和促成面谈,收集客户的风险点和保单现金流两类信息,对比无规划和有规划的家庭资产走向,从而引导客户进行保险规划。无规划的家庭资产终将耗尽,而有规划的家庭资产则能持续增值,实现财富的稳健增长和传承。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号