标题

- 标题

- 内容

教育自古就有,读书人从古至今都深受我国社会推崇,在古代接受教育是身份地位的象征,也是平民翻身贵族的机会。封建社会的等级性划分严格,比如唐朝的“六学二馆”有严格的等级限制,规定:弘文馆、崇文馆招收皇亲、大臣的子孙;国子学收三品以上文武官员的子孙;太学收五品以上文武官员的子孙;四门学收七品以上文武官员的子孙;书学、数学、律学则收八品以下子孙及庶人通读学者。古代读书更烧钱,寒门难出贵子的真实原因竟然是为钱所困。古人读书支出(以北宋为例):1只普通毛笔,大约10文-100文;1两普通墨,大约1000文-10000文;1张大青白纸,约16张A4纸,大约7.5文;1方普通砚台,100文起。

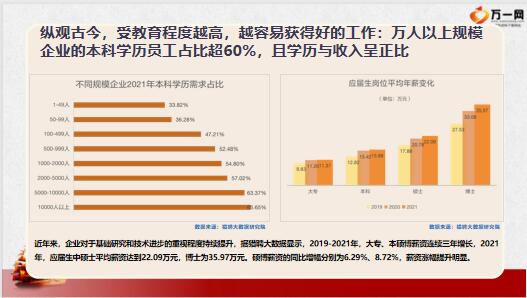

纵观古今,受教育程度越高,越容易获得好的工作:万人以上规模企业的本科学历员工占比超60%,且学历与收入呈正比。近年来,企业对于基础研究和技术进步的重视程度持续提升,据猎聘大数据显示,2019-2021年,大专、本硕博薪资连续三年增长,2021年,应届生中硕士平均薪资达到22.09万元,博士为35.97万元。硕博薪资的同比增幅分别为6.29%、8.72%,薪资涨幅提升明显。

2022年6月央视财经节目发布一份《中国美好生活大调查》显示在统计人数内有29.75%的人群愿意在充电学习上消费,排名总消费榜单第三。教育费占比也越来越高孩子教育费的占比31.85%,占家庭教育支出首位。可见,家长们对子女教育费用的投入也从来不吝啬。

1、存钱的次数和金额是确定的;2、增值金额是确定的(合同白纸黑字);3、想放多久放多久(时间自己选择,最长终身,锁定3.5%);4、可以通过减保或退保随时按需领取;5、利率下行、市场变化,和我没有关系。储蓄保险 存钱的另外一种更好方式。保障性:双被保险人提供双豁免;确定性:确定收益、保障写入合同;强制性:特设积累期,强制存钱;增值性:3.5%预定利率保终身;积累性:分5次挪储,5万锁定30万;灵活性:灵活规划满足教育、婚嫁创业需求。

交费期满每年3.5%预定利率复利增值。18岁价值41.6万。满足大学、研究生教育需求。29岁价值60.7万。翻一番,折合年单利4.24%,不愁小泰婚嫁费用,也可老康拿来养老。44岁价值101.8万,折合年单利6.26%;64岁价值202.4万,20年增百万,折合年单利9.82%;76岁价值305.6万,9年增百万,折合年单利13.4%;84岁价值402.4万,8年增百万,折合年单利15.8%;91岁价值511.8万,7年增百万,折合年单利18.7%;96岁价值607.7万,5年增百万,折合年单利21.2%;105岁价值827.7万,增值27.5倍。

本计划领取灵活,可部分领取(20%/年),也可一次性领取。教育规划18-21岁,每年领取5万,作为大学教育金,确保完成大学教育。21岁,余额25万,满足继续教育、创业等需求,不取持续3.5%复利增值。生活补充28岁,余额28万,可用于支付婚嫁费用。不取持续3.5%复利增值。40岁,余额48万,家庭应急资金储备,无惧中年危机。养老传承62岁,102万,每年确定增值3.5万以上,领取增值部分,百万本金减少。领的越晚,每年增值越多,74岁超150万、82岁超200万、94岁超400万、105岁449万。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号